Проверьте свой уровень финансовой грамотности по чек-листу. Если удалось набрать больше 10 баллов – поздравляем, вы на верном пути.

Пройдете тест – листайте материал: мы подробно комментируем каждый пункт или даем ссылки на статьи по теме.

Оцените свой уровень финансовой грамотности по количеству баллов.

От 17 до 22 – вы финансово грамотный человек, поэтому сами можете подсказывать близким и знакомым, как правильно управлять финансами.

От 11 до 16 – вы неплохо разбираетесь в повседневных финансовых вопросах, но есть моменты, которые можно улучшить.

От 0 до 10 – у вас невысокий уровень финансовой грамотности, но это не повод расстраиваться: всему можно научиться.

Ниже – комментарии по каждому пункту.

Базовые правила

Базовые правила финансовой грамотности помогут навести порядок в личном или семейном бюджете. Если хотя бы в одном из пунктов есть проблемы, их стоит устранить.

Знаю все, что приносит мне доход

Составьте список пассивов – того, что требует затрат, – и активов – того, что приносит доход.

Долги и кредиты всегда будут пассивами. Имущество же может быть как реальным активом, так и скрытым пассивом.

Скрытым пассивом может быть, например, автомобиль. Налоги, страховка, техническое обслуживание – владеть машиной бывает дорого. Кроме того, с годами техника может дешеветь. Если мы пользуемся автомобилем сами, мы только тратим на нее деньги. Но если мы удачно сдадим машину в аренду, она начнет приносить доход и станет активом. Впрочем, нужно тщательно проанализировать, стоит ли сдавать в аренду автомобили и другую сложную технику. Вместо доходов можно получить убытки.

Для анализа активов и скрытых пассивов:

- составьте список активов и скрытых пассивов;

- оцените реальную доходность и затраты по каждой категории;

- подумайте, можно ли скрытые пассивы превратить в активы; иногда от скрытых пассивов стоит избавиться.

К активам отнесите все, что уже приносит доход:

- деньги под проценты на счетах в любых валютах;

- деньги, отданные в долг под проценты;

- движимое и недвижимое имущество в аренде;

- банковские вклады;

- ценные бумаги;

- прибыльный бизнес;

- накопительные программы страхования;

- добровольное пенсионное страхование;

- драгоценные металлы на обезличенных металлических счетах;

- интеллектуальную собственность.

В скрытых пассивах могут быть те же категории, если они не приносят прибыль. Даже деньги на счетах, если по ним не начисляют проценты, постоянно обесцениваются. Возможно, вы также платите банку за обслуживание.

Периодически обновляйте и анализируйте список своих активов и пассивов.

Веду учет доходов и расходов

Если денег от зарплаты до зарплаты хватает и даже кое-что остается – это, к сожалению, не повод считать себя финансово грамотным. Доходы и расходы требуют регулярного учета. Как начать вести бюджет, читайте на MoneyKeeper.

Если вы будете вести учет регулярно, то обязательно увидите «черные дыры», куда утекают ваши деньги. Но на этом этапе нельзя останавливаться. Следующий шаг – планирование расходов и доходов.

Слежу, чтобы доходы превышали расходы

Личный бюджет может быть:

- дефицитным – расходы превышают доходы;

- сбалансированным – доходы равны расходам;

- профицитным – доходы превышают расходы.

В первых двух случаях обязательно нужно что-то менять, но действовать надо последовательно.

Для начала выясните, почему бюджет до сих пор не профицитный:

- не планируете расходы и переплачиваете за сезонные покупки (пуховик обойдется дешевле весной) или за покупки, сделанные в последний момент (подарки на Новый год, скорее всего, будут дешевле, если вы закажете их на маркетплейсах в октябре-ноябре);

- регулярно залезаете в кредиты и даже не замечаете, на что тратите заемные деньги;

- ваш заработок слишком низкий или непостоянный;

- у вас нет финансового резерва на непредвиденные расходы.

Чтобы решить эти проблемы, постарайтесь

- планировать расходы,

- увеличить доходы,

- откладывать.

При поступлении любых денег откладывайте фиксированную сумму или процент. Такую практику называют «заплати себе». Это может быть 10 000 рублей или 10% от суммы. Предполагается, что человек или семья практически при любом уровне дохода могут прожить одинаково как на 100%, так и на 90% дохода.

Эти деньги можно распределить по-разному. Копить финансовую подушку, откладывать на реализацию финансовых целей или инвестировать. Все зависит от текущего благосостояния и потребностей. Главное правило – не отходить от этой практики. Даже если получили незапланированную премию или выиграли в лотерею, отложите часть.

Накопил (коплю) финансовую подушку

Финансовая подушка – денежный резерв, который нужен для преодоления сложных жизненных ситуаций, таких как затяжная болезнь, увольнение, стихийное бедствие. Без кубышки на черный день сложно чувствовать себя финансово свободным и уверенным в завтрашнем дне. Пандемия доказала это всем.

Срок накопления и размер финансовой подушки у каждого свой. Если вы готовы откладывать 10% с зарплаты, за 10 месяцев сумеете собрать один месячный доход. Если сможете выделять на накопление 50% – за два месяца сложите в кубышку одну зарплату.

Классическая финансовая подушка – от 3 до 6 среднемесячных бюджетов. Это время может пойти на лечение, восстановление после болезни или поиск новой работы.

При подсчете суммы ориентируются не только на покупку продуктов питания и оплату коммунальных услуг. Размер резерва должен быть таким, чтобы денег хватило на поддержание привычного образа жизни без поступления доходов. В сумму включают все статьи расходов из личного или семейного бюджета. При ежемесячных тратах 50 000 рублей минимальная финансовая подушка составит от 150 000 до 300 000 рублей.

Ищу новые источники доходов, способы увеличить доход и резервы

Один источник доходов – это риск. Бизнес может прогореть, работодатель – сократить штат, а банк, в котором деньги лежали на вкладе и приносили проценты, – обанкротиться. Конечно, в некоторых случаях предусмотрены компенсации. Два оклада при сокращении, 1,4 млн рублей с вклада. После ликвидации бизнеса можно продать какие-то активы. Но долго жить на эти деньги не получится, поэтому лучше заранее снизить риски:

- сдавать в аренду имущество;

- освоить дополнительную профессию;

- монетизировать хобби;

- вести собственный бизнес;

- интересоваться подработками по своей основной профессии или без специальных навыков;

- завести сайт, блог или канал и зарабатывать на рекламе и подписках;

- инвестировать в ценные бумаги или другие активы.

Чем больше источников дохода, тем больше уверенность в завтрашнем дне и возможность создавать резервы. Даже если не использовать все способы сразу, можно протестировать каждый из них и остановиться на 3-4 подходящих. Такой подход позволит снизить риски в критических ситуациях.

Сформулировал финансовые цели

Мечтать о кругосветном путешествии на круизном лайнере – это не финансовая цель. Финансовая цель должна быть измеримой по сумме и сроку. Поэтому так важно правильно сформулировать ее:

- Купить через 3 года виллу в Болгарии за 48 000 евро.

- Съездить через год всей семьей на горнолыжный курорт в Австрию по путевке стоимостью 3 000 евро.

- Построить за 5 лет дом площадью 150 кв. м за 3,5 млн рублей.

- Скопить капитал на обучение ребенка в вузе за 7 лет – 1,5 млн рублей.

- Отложить с зарплаты деньги на покупку машины через 2 года за 3 млн рублей.

Если финансовой цели нет – нет и ориентира. Непонятно к чему стремиться, да и надо ли стремиться вообще.

Финансовые цели делятся по сроку – на текущие, среднесрочные и долгосрочные. На достижение глобальных целей – таких как покупка или постройка дома – нужно больше времени и денег. Поэтому для большинства это будет долгосрочная цель. Но параллельно с ней можно ставить другие, менее затратные цели.

Например, на покупку квартиры нужно 3 млн рублей, которые планируется копить 10 лет. Значит, на достижение цели потребуется откладывать по 25 000 рублей ежемесячно. Если разница между доходами и расходами позволяет, можно реализовать и другую цель – отдохнуть через год в Турции за 120 000 рублей. Для этого нужно ежемесячно откладывать еще по 10 000 рублей.

Цель стоит не только правильно сформулировать, но и зафиксировать. В сервисе MoneyKeeper можно установить сразу несколько финансовых целей. После каждого пополнения система напомнит, какую сумму нужно вносить ежемесячно, чтобы достигнуть цели в срок. Также можно анализировать, как вы идете к цели: строго по графику, с опережением или отставанием.

Разработал среднесрочный (долгосрочный) финансовый план и следую ему

Постановка финансовых целей – только этап на пути к финансовому благополучию. Чтобы сопоставить все свои желания и возможности, понадобится личный финансовый план.

В блоге MoneyKeeper подробно описаны все этапы создания финансового плана, возможные ошибки и рекомендации. Если сможете придерживаться личного финансового плана, то добьетесь всех поставленных финансовых целей.

Пользуюсь кредитами осознанно

Многие финансово грамотные и независимые люди отказываются от кредитов и займов. Однако в отдельных случаях заемные деньги могут стать удобным инструментом в достижении финансовых целей.

Так, в последние годы весьма популярна схема с кредитными и дебетовыми картами, которую называют карточной, или банковской, каруселью. Один из вариантов карусели таков. С кредитки с беспроцентным периодом снимают деньги, кладут их на дебетовую карту с процентом на остаток или на накопительный счет. Покупки и услуги оплачиваются с другой кредитной карты, а затем в льготный период долг по кредитным картам погашают. Выгода – проценты на остаток по дебетовой карте плюс, как правило, повышенный кэшбек по кредитке. Схема хоть и рабочая, но требует жесткой финансовой дисциплины, а также умения просчитать и учесть все расходы на обслуживание обеих карт и возможные риски при просрочке. Поэтому такой способ нельзя рекомендовать всем безоговорочно.

Но есть ситуации, когда кредит может быть оправдан:

- ипотека;

- автокредит;

- карта рассрочки.

Первые два кредита относятся к целевым и обеспеченным займам. Имущество переходит в собственность заемщика сразу, а платить за него можно несколько лет. По таким кредитам более низкая процентная ставка по сравнению с потребительскими займами или кредитными картами.

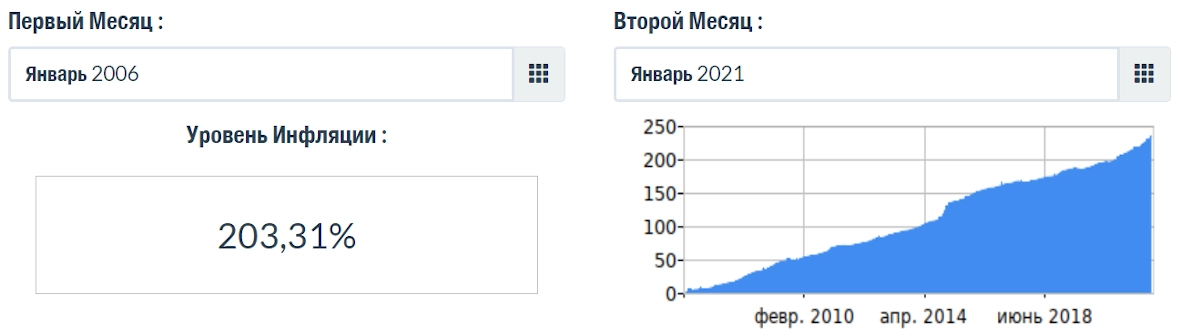

Кроме того, долгосрочный характер сделки играет на руку заемщику. Со временем любой долг «дешевеет». Это связано с накоплением инфляции. К примеру, 1 млн рублей в январе 2006 года и 1 млн рублей в январе 2021 года отличаются на 203,31%.

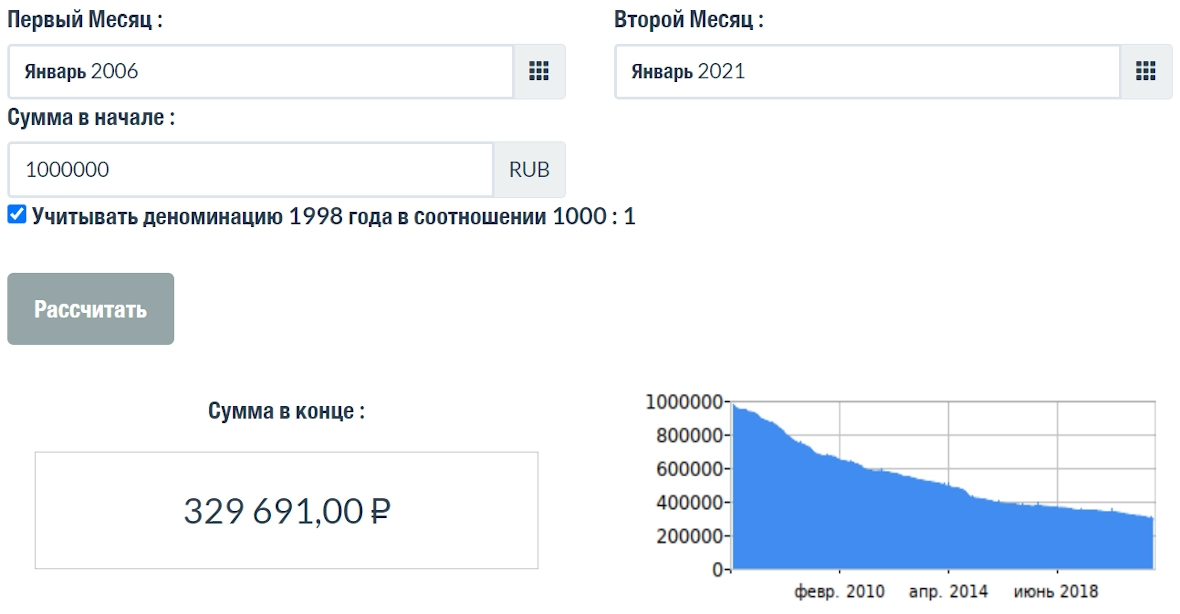

Фактическая покупательная способность рубля за 15 лет с 1 млн рублей опустилась до 329 691 рубля. Это не означает, что в банк можно будет вернуть только 330 тысяч рублей, долг по-прежнему составит 1 млн рублей. Но купить за 1 млн рублей в 2021 году получится значительно меньше, чем в 2006 году.

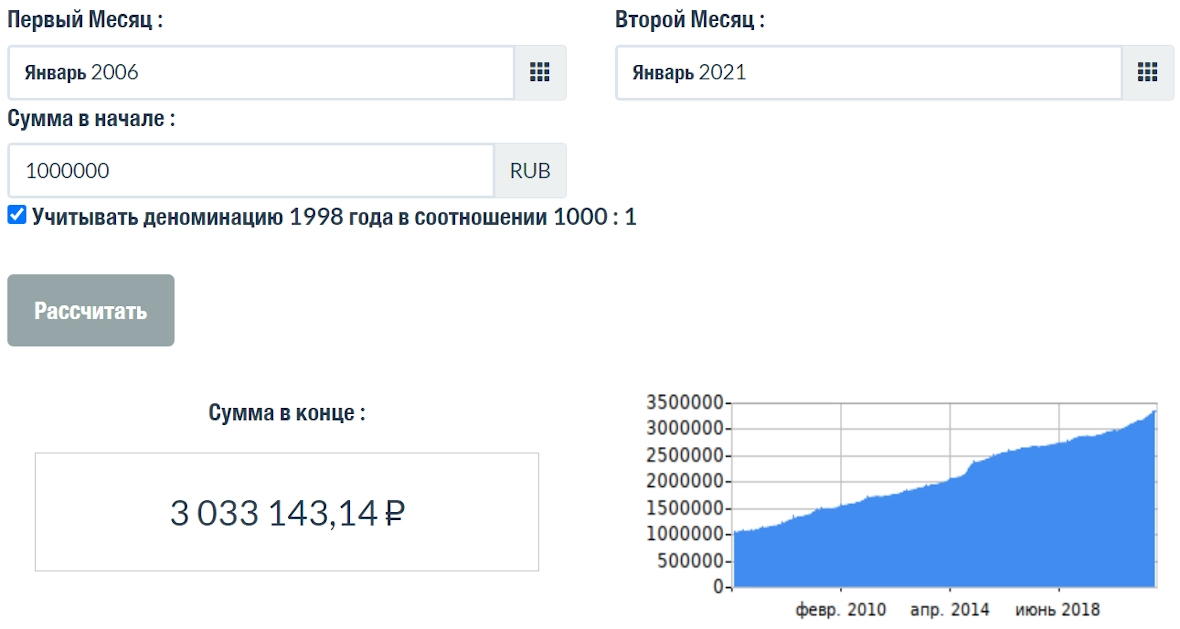

Чтобы в 2021 году купить такой же набор товаров, как в 2006 году, понадобится не миллион рублей, а 3 033 143 рубля.

Зарплаты не всегда поспевают за ценами, но, как правило, тоже растут. По данным Росстата, среднемесячная зарплата в январе 2006 года составляла 9 016 рублей, а в январе 2021 года – 49 516 рублей.

Выгодными могут быть и карты рассрочки – специальный банковский продукт, по которому можно купить товар и платить за него несколько месяцев. Главное условие – изучить договор, а также срок и даты внесения платежей по рассрочке, чтобы не платить проценты и штрафы. При оплате в рассрочку можно не отвлекать крупные суммы из финансовой подушки или других накоплений, вносить платежи из зарплаты и при этом сразу пользоваться товаром.

Осознанно подхожу к любым покупкам и тратам

К осознанному потреблению можно относиться по-разному, но часто такая практика может быть выгодна. Необязательно становиться ярым экоактивистом: носить авоську, не пользоваться пластиковыми картами или покупать только товары многоразового применения. Но понаблюдать за тем, как мы совершаем покупки, полезно многим.

На пути осознанного потребления часто стоят привычки и эмоции. Нередко покупка – это способ борьбы со стрессом или скукой, но у секундной радости есть последствия – бесполезная вещь в доме и «прореха» в бюджете. Часто к покупкам подталкивает реклама: маркетологи тоже играют на эмоциях и убеждают покупателей, что ненужная или нужная, но более дорогая вещь сделает их успешнее или счастливее.

Чтобы сделать шаг к осознанному потреблению, попробуйте

- оценить свои реальные потребности в еде, одежде и других бытовых товарах;

- покупать ровно столько, чтобы ничего не выбрасывать;

- внимательно изучать сроки годности;

- ходить за покупками со списком;

- не запасаться впрок тем, что может испортиться или вообще не нужно;

- экономить ресурсы – воду, электричество, газ;

- научиться откладывать покупку на один или несколько дней, чтобы понять так ли она нужна, или возвращать ненужные покупки в магазин;

- не поддаваться на рекламные призывы и относиться к любым акциям критически;

- слушать себя и понимать, чего на самом деле хочется, а не «покупать» радость в виде ненужных или слишком дорогих товаров;

- учитывать только качество товара, а не бренд;

- останавливаться на товарах и услугах, которые «достаточно хороши» для ваших задач; не стремиться к непременно «лучшим» товарам.

Регулярно отказываюсь от услуг, которыми не пользуюсь

Чтобы не тратить деньги на услуги, которыми не пользуетесь, регулярно отслеживайте их: составьте список, например, в Excel, Notion или в заметках. Платные услуги сотового оператора, платные подписки на приложения и сервисы, некоторые услуги ЖКХ – это дополнительные траты, которых можно избежать.

Все действующие услуги сотового оператора проверяйте в мобильном приложении или личном кабинете поставщика. Проверьте, за какие списывают плату, и деактивируйте их, если они вам не нужны.

Отыскать все действующие подписки на мобильные приложения можно в App Store или Google Play. Просто удалить приложение со смартфона недостаточно.

Сэкономить на платежах ЖКХ тоже можно, тем более это важно сделать, если в квартире никто не живет. На воду, газ, тепло и электричество установите счетчики, от кабельного телевидения, радио и проводного телефона откажитесь.

Регулярно уделяю внимание безопасности персональных данных и защите финансов

С развитием цифровизации злоумышленники постоянно изобретают новые способы мошенничества. Поэтому персональные данные и сбережения всегда находятся под угрозой. Защитить их можно, если

- установить код на сим-карту;

- установить кодовое слово в офисе мобильного оператора;

- настроить оповещение о выпуске электронной цифровой подписи (ЭЦП) в личном кабинете госуслуг;

- настроить двухфакторную аутентификацию на сайтах госуслуг, налоговой и Росреестра, почты и всех сервисов, которые позволяют это сделать;

- регулярно обновлять ПО на смартфоне и компьютере, включая обновления безопасности;

- установить разные пароли для каждого личного кабинета и сайтов;

- ограничить размер суточных трат по банковским картам;

- установить антивирус на смартфон и компьютер;

- установить пароль или отпечаток для подтверждения бесконтактной оплаты;

- не пересылать изображения паспорта через электронные каналы связи;

- не оставлять в залог паспорта;

- проверять перед оплатой в интернете адресную строку, чтобы в ней был указан протокол https;

- изучать новые схемы и сценарии, которые используют телефонные и интернет-мошенники.

Договоры и сделки

Не читать договор могут себе позволить только очень беспечные или финансово безграмотные люди. Если вы подписали договор, значит вы согласны со всеми его пунктами. В случае возникновения разногласий по какому-то из пунктов или нарушения любой из сторон придется отвечать в суде.

Изучаю все банковские, страховые и другие финансовые продукты, которыми пользуюсь

Внимательно изучайте любой договор!

Даже если вы получатель средств, а не плательщик, проверьте:

- предмет договора;

- цену цифрами и буквами;

- права и обязанности сторон;

- порядок расчетов;

- ответственность за нарушения;

- дополнительные разделы и статьи;

- правила внесения изменений и дополнений в действующий договор;

- форс-мажоры;

- срок действия договора.

Не бойтесь показаться занудой или глупым. Не ведись на провокации якобы договор типовой, и все подписывают его «не глядя». Задавайте вопросы по всем пунктам, которые вызывают недопонимание или допускают разночтения. Подписывайте документ только в случае, когда вам ясны все моменты.

Не стесняйтесь отказываться от дополнительных услуг, которые якобы идут в комплекте с основным договором. Если в тексте договора об этом не сказано, скорее всего, вам дадут дополнительное соглашение. Если вам услуга не нужна, не подписывайте его.

Оформил все нужные страховки

В РФ выделяют три группы страхования:

- имущественное;

- личное;

- ответственности.

Для автомобилиста обязателен ОСАГО, по желанию можно оформить КАСКО. Квартиру или дом можно застраховать от имущественных угроз, например, пожаров и краж. Также можно застраховать свою ответственность, например, при затоплении соседей.

Оформить личное страхование можно разными способами: оплатить стандартный полис, который будет включать страхование здоровья и жизни, либо использовать альтернативные страховые продукты – ИЖС и НЖС – инвестиционное и накопительное страхование жизни.

Кроме того, можно оформить специальные страховые полисы – от врачебных ошибок, для путешествий, от заболевания коронавирусом или другими болезнями. Также можно застраховать питомца, который по российскому законодательству относится к имуществу.

Самый распространенный комплект страховок – жизни и здоровья, основного имущества и ответственности. Так удастся обезопасить себя от основных рисков.

Отслеживаю изменения в законодательстве и экономике

Некоторые изменения в законодательстве сказываются на жизни большинства россиян. Одни программы вводят, другие меняют или закрывают. Это важно отслеживать, чтобы не упустить выгоду или не оказаться должником.

Читайте надежные СМИ и проверяйте информацию в первоисточниках: на сайтах Кремля, федерального и региональных правительств, а также муниципалитетов. Основные кодексы и законы размещены на сайте «Консультант», прочитать тексты без комментариев можно бесплатно.

Знаю свои права и обязанности

Важно не только знать свои права, но и понимать, к кому обратиться за защитой.

В защите нарушенных финансовых прав помогут

- Роспотребнадзор;

- финансовый омбудсмен;

- общество защиты прав потребителей;

- Банк России;

- суд.

В то же время соблюдение финансовых обязательств – один из самых важных пунктов для финансового грамотного человека. Если их нарушить, возникнут проблемы с кредитной историей. Низкий кредитный рейтинг или плохая кредитная история создают препятствия не только для получения кредита. Они также могут привести к отказу при трудоустройстве, назначении на руководящую или материально ответственную должность.

Пользуюсь кэшбеком, скидками, программами лояльности банков и магазинов

Потребителю важно критически оценивать любые скидки, кэшбеки и бонусы, а также сравнивать их со схожими предложениями на рынке. Так, например, уточните, можно ли конвертировать бонусы в реальные деньги. Если нет, узнавайте заранее, где, как и когда можно потратить баллы.

Инвестиции

Финансово грамотные люди осторожно подходят к инвестициям. Они заранее изучают предложения брокеров и не попадаются на удочку финансовых пирамид или псевдо-брокеров.

Не храню деньги «под подушкой», учитываю инфляцию

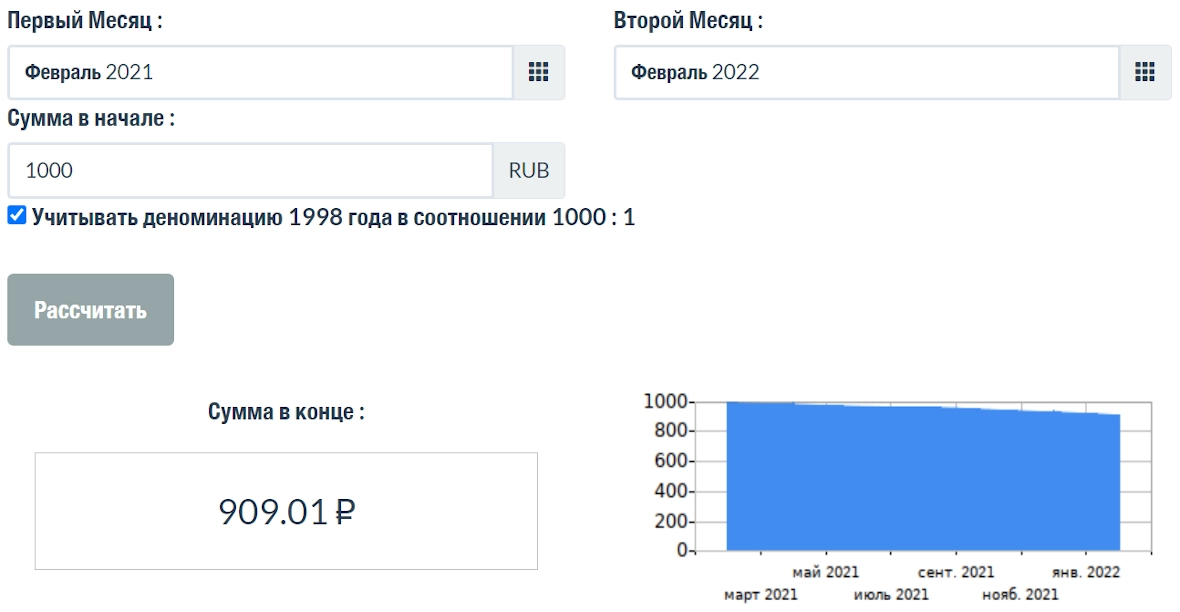

Наличные деньги постоянно обесцениваются из-за инфляции. По данным Росстата, с февраля 2021 года по ферваль 2022 года года накопленная инфляция достигла 9,09%. Это значит, что если у вас «под подушкой» лежала 1 000 рублей, то она обесценилась до 909,01 рублей.

Фактическая покупательная способность рубля за 15 лет с 1 млн рублей опустилась до 329 691 рубля. Это не означает, что в банк можно будет вернуть только 330 тысяч рублей, долг по-прежнему составит 1 млн рублей. Но купить за 1 млн рублей в 2021 году получится значительно меньше, чем в 2006 году.

О том, как инфляция влияет на ваши накопления, читайте в специальном обзоре блога MoneyKeeper.

Главная идея заключается в том, что финансово грамотные люди ищут способы защиты сбережений от инфляции: чем дольше вы храните деньги, тем сильнее они обесцениваются. Поэтому деньги хранят, как минимум, на банковском вкладе, как максимум, инвестируют в более прибыльные финансовые инструменты на фондовом рынке.

Лучший вариант, когда накопления распределены между несколькими направлениями: банковские вклады, ценные бумаги, недвижимость и защитные инструменты. Пропорции зависят от готовности к риску, срока инвестирования и желаемой доходности.

Коплю и инвестирую в разных валютах

Чтобы снизить действие инфляции, сбережения хранят в разных валютах. Обычно речь идет о корзине из трех валют – рубли, доллары США и евро. Самая низкая инфляция в 2021 году наблюдалась в еврозоне.

Такой способ снижения рисков называют диверсификацией. Если инвестиционный портфель хорошо сбалансирован, периоды роста и падения стоимости активов разных стран будут компенсировать друг друга.

Коплю на пенсию

Пенсионные реформы во всем мире становятся обычной практикой. Есть предположение, что через 20-30 лет государственных пенсий не станет. Чтобы не зависеть от политических решений, важно подумать о самообеспечении после завершения трудовой деятельности. В этом помогут

- банковский вклад;

- накопительное страхование жизни;

- инвестиционное страхование жизни;

- отчисления в негосударственные пенсионные фонды (НПФ);

- инвестиции.

Эти варианты можно успешно сочетать.

Пользуюсь льготами и налоговыми вычетами

Россиянам доступны 6 видов налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

- инвестиционные;

- профессиональные;

- при переносе на будущие периоды убытков от операций с ценными бумагами и финансовыми инструментами срочных сделок.

Кроме того, важно следить за актуальными льготами и субсидиями от государства, а также специальными госпрограммами. Это льготы по оплате ЖКХ, налогов физлиц, на медицинское обслуживание, пособия на детей, по беременности и родам, стипендии, пенсии и компенсационные выплаты; материнский капитал, субсидии молодым специалистам или семьям на покупку жилья и любые другие федеральные или региональные виды материальной помощи.

Оформил ИИС

Индивидуальный инвестиционный счет – это особый вид брокерского счета, который дает право инвестору получить налоговые льготы.

Подробнее о том, зачем открывать ИИС и в чем его выгоды, читайте в блоге MoneyKeeper.

Оцениваю риски до того, как принимаю финансовые решения

Любой финансово грамотный человек знает: чем выше возможная доходность, тем выше риск. Не все хотят или любят рисковать, поэтому так важно учитывать приемлемый уровень риска с учетом своих индивидуальных особенностей.

Если все-таки хочется попытать счастья и заработать больше, чем в среднем по рынку, заранее посчитайте, с какой долей капитала вы готовы попрощаться навсегда. Именно такой объем денег можно вложить в рисковые активы.