Узнайте, нужен ли вам ИИС, какой тип вычета выгоднее, во что может инвестировать новичок, а также какие лайфхаки можно применить, чтобы ИИС принес максимальный результат.

С 2015 года россияне могут открывать индивидуальные инвестиционные счета. Ключевая цель этого финансового продукта – сделать долгосрочное инвестирование в ценные бумаги более популярным у россиян. Основной стимул для открытия ИИС – право на налоговые вычеты. На 1 октября 2021 года только на Московской бирже зарегистрировано 4,9 млн ИИС, и это на 1,6 млн больше, чем в аналогичный период 2020 года. Общее число ИИС в первом полугодии 2021 года превысило 12 миллионов.

Что такое ИИС

Индивидуальный инвестиционный счет – это специальный брокерский счет для работы на фондовом рынке с определенными бонусами и ограничениями. На ИИС инвесторы могут покупать акции, облигации, вкладывать деньги в ПИФы и ETF-фонды, покупать валюту и другие финансовые инструменты.

Главное отличие ИИС от обычного брокерского счета – налоговые льготы. Сэкономленные на налогах деньги можно повторно инвестировать на фондовом рынке или использовать на другие цели.

Плюсы и минусы ИИС

У ИИС есть несколько ограничений, которые условно можно назвать минусами.

- Открыть ИИС и использовать его преимущества могут только 18-ти летние налоговые резиденты РФ – те, кто находится на территории РФ не менее 183 дней в году.

- У вас может быть только один ИИС. Исключение: в течение месяца у вас может быть открыто два счета, только если вы переходите на обслуживание к новому брокеру. За это время вы должны перевести все активы и закрыть ИИС у первого брокера. Не успеете – потеряете право на вычет.

- Вносить деньги на ИИС можно только в рублях – максимум 1 млн рублей в год.

- Выводить деньги с ИИС нельзя минимум три года с даты открытия счета, чтобы получить право на вычет. Если уже вы получали вычет, но закрыли ИИС раньше, средства придется придется вернуть в бюджет с учетом пеней. Например, если ИИС открыт 18 октября 2021 года, вывести деньги с него можно не раньше 19 октября 2024 года.

- На ИИС нельзя приобретать ценные бумаги иностранных эмитентов, не допущенных к торгам на российских биржах.

Основные отличия брокерского счета от ИИС

| Критерий сравнения | Брокерский счет | ИИС |

|---|---|---|

| Количество счетов, которые можно открыть одному физлицу | без ограничений | только один |

| Максимальная сумма ежегодного пополнения | без ограничений | 1 000 000 рублей |

| Валюта пополнения | количество и тип валюты ограничены только условиями брокера | только в рублях РФ |

| Условия по уплате налога с дивидендов | обязательно платить | обязательно платить |

| Условия по уплате налога с купонного дохода по облигациям | обязательно платить | купонный доход может быть освобожден от уплаты подоходного налога, если выбран вычет по типу Б |

| Ограничения по выводу средств | без ограничений | если вывести деньги до истечения трех лет, право на налоговый вычет будет утрачено, полученные вычеты нужно придется вернуть |

| Льгота на трехлетнее владение активом | доступна | недоступна, но если брокер допускает, бумаги можно перевести на обычный брокерский счет и после этого воспользоваться льготой |

ИИС не стоит открывать, если

- вы не уверены, что сможете 3 года держать деньги на ИИС;

- у вас недостаточно денег на текущие траты, нет финансовой подушки и постоянных источников дохода;

- вы планируете использовать для инвестиций заемные деньги – это слишком рискованное решение, можно остаться без кредитных денег и с долгами, которые все равно придется возвращать;

- вам предлагают передать счет под управление, но не говорят о рисках и стратегиях, которые будет использовать управляющий, при этом размер комиссии за услуги управления превышает 5-7% от оборота.

В других ситуациях открывайте ИИС как можно раньше. Даже если вы еще не задумывались об инвестициях или только погружаетесь в эту тему, отсчет с даты оформления счета уже начнется. Когда решите выйти на фондовый рынок, вы сможете быстрее воспользоваться налоговыми льготами, закрыть счет и вывести деньги (если вам это потребуется).

Типы ИИС

По ИИС есть два типа вычетов:

- первого типа или типа А – на взносы;

- второго типа или типа Б – на доход, подлежащий налогообложению.

Выбрать тип вычета можно не сразу. Но если хотя бы один раз получить компенсацию налога на взнос (тип А), то нельзя избежать налогообложения на доход (тип Б).

Тип А – вычет на взносы

По ИИС первого типа, или типа А, вычет считают по сумме взноса. То есть возврат НДФЛ можно получить, даже если не проводить никаких операций, а просто положить деньги на счет.

Особенности ИИС по типу А:

- подходит только тем россиянам, которые платят с доходов НДФЛ по ставке 13%;

- вернуть можно максимум 52 000 рублей в год;

- право на вычет появляется с первого года действия ИИС, даже если он был открыт и пополнен в последний рабочий день предыдущего года;

- если в отчетном году не было удержаний НДФЛ, вернуть из бюджета будет нечего.

Максимальный вычет в размере 52 000 рублей можно получить, если соблюдены одновременно два условия в течение календарного года:

- удержаны налоги по ставке 13% на сумму не менее 52 000 рублей (размер НДФЛ, который с вас удерживают, вы можете уточнить у работодателя или в налоговой);

- ИИС пополнен на сумму не менее 400 000 рублей.

Если налогов удержано меньше, размер компенсации приравняют размеру фактически удержанного НДФЛ.

Например, менеджер Евгений получает 60 000 рублей в месяц. Ежемесячно работодатель удерживает НДФЛ 7 800 рублей (= 60 000 * 13 %). За год от Евгения поступает 93 600 рублей (= 7 800 * 12). Значит, он может получить максимальный вычет 52 000 рублей по ИИС по типу А. Но если он внесет на счет только 350 000 рублей, сумма возврата снизится до 45 500 рублей.

Другой пример: слесарь Николай получает 25 000 рублей в месяц. Ежемесячно работодатель удерживает НДФЛ 3 250 рублей. За год от Николая поступает в бюджет 39 000 рублей. То есть он не сможет получить максимальный вычет 52 000 рублей. Даже если он пополнит ИИС на 400 000 рублей, ему вернут всего 39 000 рублей.

Тип Б – вычет на доход, подлежащий налогообложению

Например, за 3,5 года инвестирования Михаил получил доход в размере 250 000 рублей. При закрытии ИИС эту сумму освободят от уплаты налога, если владелец счета выбрал такой вид вычета. Михаил может сэкономить 32 500 рублей. Доход от инвестирования – это сумма, которая складывается из разницы между ценой покупки и продажи акций, облигаций и других финансовых инструментов.

Право на вычет по типу Б возникает только через три года с даты открытия ИИС в тот момент, когда счет закрывают. Это не ежегодная компенсация, как в первом типе.

У вычета по типу Б есть дополнительное преимущество для тех инвесторов, которые большую часть денег вкладывают в облигации. На ИИС по типу А с купонов удержат налог в размере 13%, а по типу Б — нет. При этом налог с дивидендов и дохода от покупки-продажи валюты придется платить в любом случае.

Какой тип вычета выбрать

Выберите тип Б, если

- не платите НДФЛ по ставке 13%;

- уже получаете или планируете оформить другой вычет, например, на покупку квартиры, образование, лечение, и налогооблагаемого дохода недостаточно, чтобы совмещать вычеты.

Если не знаете, будет ли у вас в ближайшие годы НДФЛ по ставке 13%, можете открыть счет, но не выбирать тип вычета.

ИИС типа Б иногда может быть выгоднее для тех, кто вносит 52 000 рублей НДФЛ в год, если

- использовать агрессивные стратегии инвестирования с высокой вероятной доходностью и зарабатывать на ИИС более 400 000 рублей в год;

- инвестировать на ИИС длительный срок, например, формировать на счете пенсионный капитал.

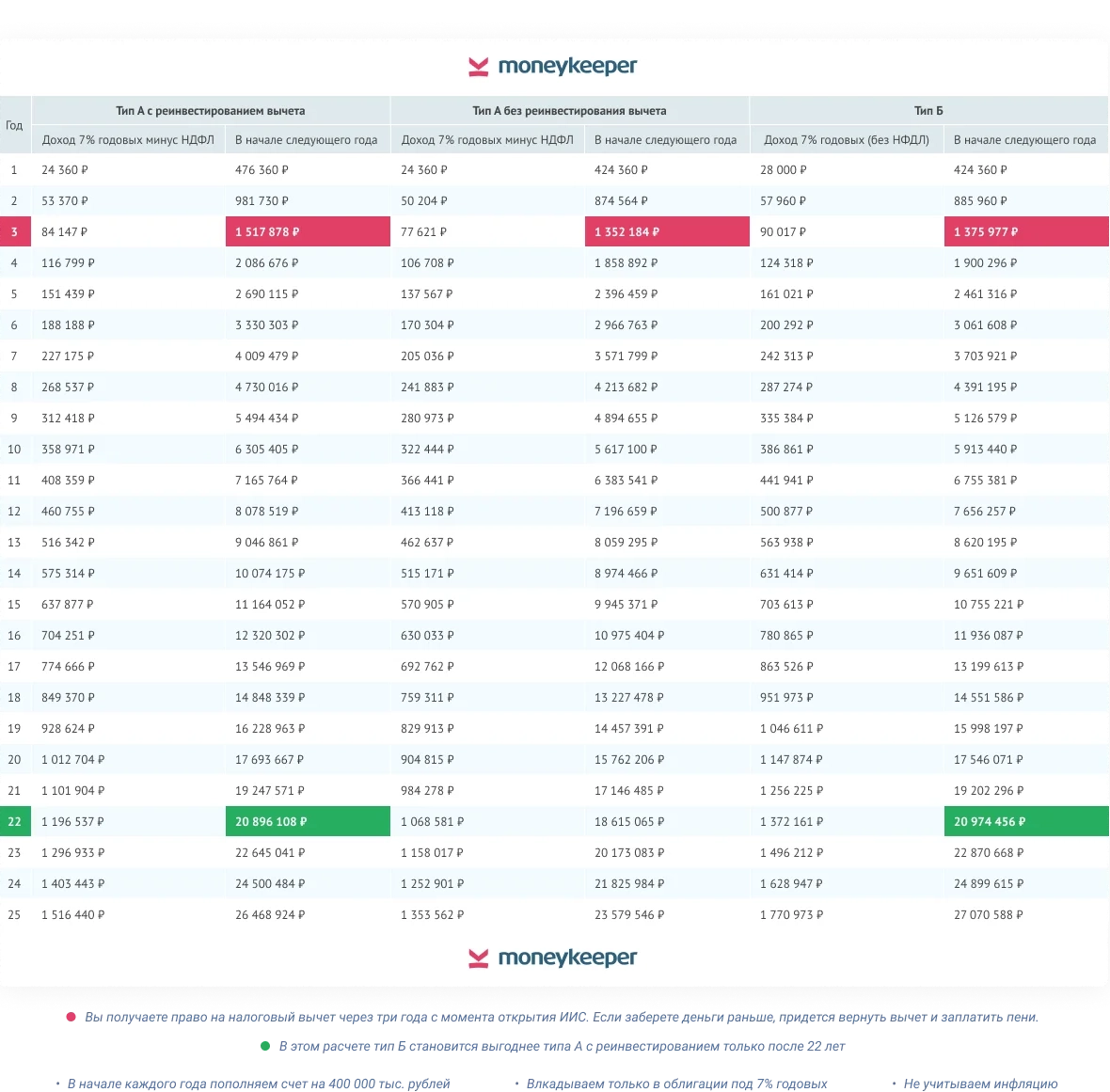

Впрочем, если вы используете консервативные стратегии, ИИС типа А с реинвестированием вычета будет долго оставаться наиболее выгодным решением.

Так, команда MoneyKeeper сравнила три стратегии выбора и использования вычетов:

- тип А с реинвестированием вычета,

- тип А без реинвестирования вычета,

- тип Б.

Мы представили консервативного инвестора, который ежегодно вносит на счет 400 000 рублей и вкладывает в облигации под 7% годовых. Такой результат могут дать ОФЗ и/или облигации крупных компаний.

Если инвестор закроет счет через три года, самым выгодым для него будет тип А с реинвестированием вычета. На втором месте – тип Б. Не реинвестировать вычет невыгодно.

Соответственно, ИИС второго типа выбирают значительно реже, чем ИИС первого типа.

Как открыть ИИС

Вы можете управлять ИИС самостоятельно или доверить это управляющей компании.

Доверительное управление может быть интересно только тем, кто

- принципиально не планирует изучать инвестирование,

- готов платить комиссию управляющей компании.

Что выгоднее – самостоятельное или доверительное управление – никогда неизвестно заранее. Вы можете как заработать, так и уйти в минус в обоих случаях. Размер доходов и убытков также сложно прогнозировать: всё зависит от ситуации на рынке и от стратегии – вашей или управляющего. Помните, что предыдущая доходность никогда не гарантирует будущую.

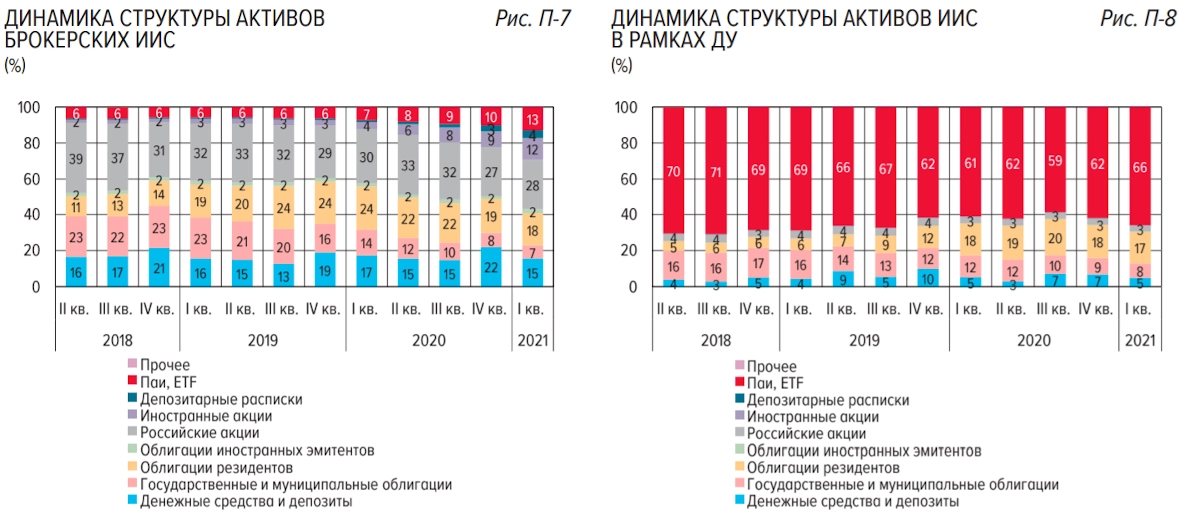

По данным Банка России, доверительные управляющие больше вкладывают в паи и ETF, а самостоятельные инвесторы покупают на ИИС акции российских и зарубежных компаний.

Если вы все же выберете доверительное управление, будьте готовы пополнить счет в день открытия.

При оформлении ИИС обратите внимание на следующие параметры:

- у брокера есть лицензия на оказание брокерских услуг и открытие ИИС;

- вы осознанно доверяете управление счетом управляющей компании или берете эту функцию на себя;

- в договоре нет дополнительных платных услуг, таких как консультирование, обучение, информирование и любых других сервисов, которые вам не нужны;

- в договоре речь идет об индивидуальном инвестиционном счете, а не о другом продукте, названном такой же аббревиатурой.

Для оформления ИИС нужен паспорт. Некоторые брокеры могут запросить СНИЛС, ИНН и постоянную регистрацию. У других таких требований нет. Открыть ИИС можно лично или дистанционно. Чаще всего ИИС готовы оформить онлайн в тех компаниях, где у вас уже открыты счета и вы проходили идентификацию. Некоторые брокеры предоставляют и полностью дистанционное обслуживание. В этом случае они могут идентифицировать вас с помощью авторизованного профиля на госуслугах.

Выбрать брокера можно по отзывам, размеру комиссий, удобству терминала или мобильного приложения, рейтингу, местоположению и другим параметрам, которые важны для вас.

![]()

На сайте Мосбиржи представлены только легальные брокеры и управляющие компании, у которых есть лицензия на оказание брокерских услуг, в том числе на открытие и ведение ИИС.

Как пополнить ИИС

Пополнить ИИС можно с банковской карты или по реквизитам. Реквизиты счета можно найти в договоре на обслуживание, в личном кабинете, в торговом терминале или мобильном приложении. У некоторых брокеров можно внести наличные в кассе.

Вносить деньги на ИИС можно в любое время, если это счет с самостоятельным управлением. Если счетом управляет доверенная компания, уточните эти условия. Может оказаться, что при пополнении на маленькую сумму берут слишком высокую комиссию или при открытии ИИС установлен входной порог в размере нескольких сотен тысяч рублей. В любом случае запрещено вносить на счет более 1 млн рублей в течение одного календарного года.

Как инвестировать новичкам?

Если ИИС ведет управляющая компания, все решения о сделках будут принимать без вас.

Если вы управляете счетом самостоятельно, создайте заявку на покупку актива в личном кабинете на сайте, через торговый терминал или в мобильном приложении. Некоторые брокеры до сих пор проводят сделки по телефону.

Помните, что любой доход от валютных операций подлежит налогообложению: о нем придется отчитаться самостоятельно: так же, как и по дивидендам, полученным по иностранным акциям.

Стратегии инвестирования на ИИС зависят от опыта, уровня риска и доходности, на которую вы рассчитываете.

- Инвестиции без сделок для инвесторов с любым опытом. Стратегия подойдет всем, кто не планирует торговать на фондовой бирже. Безрисковый вариант, если исключить тот факт, что деньги на ИИС не застрахованы, как на банковском вкладе. Доходность зависит от суммы пополнения и максимальной суммы налогового вычета, который был удержан в предыдущем году. Чтобы реализовать стратегию, пополняете счет в текущем году, не приобретаете активы, и уже в следующем получаете вычет.

- Для новичков и консервативных инвесторов. Минимальный риск и низкая доходность чуть выше ставки по депозиту. Чтобы реализовать стратегию, подойдут облигации федерального займа или крупных муниципалитетов. Вероятность банкротства таких эмитентов минимальна, поэтому и риск невысок. Однако у этих активов не самая высокая доходность.

- Для новичков, которые более устойчивы к риску. Доходность и уровень риска чуть выше, чем у консервативной стратегии. Можно покупать облигации крупных компаний, которые широко известны на рынке или вкладывать деньги в индексные фонды. Если опыта в сделках на бирже мало, обращайте внимание на выпуски ценных бумаг тех компаний-эмитентов, которые на широко известны и вызывают у вас доверие. Выбирайте облигации с высокой ликвидностью и тем сроком погашения, который вам подходит больше. К примеру, нелогично брать ОФЗ с семилетним сроком погашения, если планируете закрывать ИИС через три года, не будете переводить бумаги на брокерский счет и не хотите терять на комиссиях брокера при продаже бумаги.

- Для более опытных инвесторов, готовых к риску. Может принести более высокую доходность, по сравнению с первыми двумя стратегиями, но и риски выше. Можно покупать на ИИС не только облигации, но и акции широко известных компаний, которые платят дивиденды. Обратите внимание: акции более рискованный инструмент по сравнению с облигациями. Даже цены на акции таких крупных компаний, как Лукойл и Сбербанк, растут не всегда. В отдельные периоды они могут значительно подешеветь, тогда придется ждать, когда их стоимость вернется к предыдущим значениям или поднимется выше. Если вы готовы принять этот риск, то сможете заработать чуть больше за счет роста стоимости акций и дивидендов.

По данным Банка России, инвесторы с 2018 года по I квартал 2021 года распределяли средства на ИИС таким образом:

- паи и ETF, а также российские акции традиционно занимают большую долю в портфелях,

- доля государственных и муниципальных облигаций существенно снизилась,

- интерес к облигациям резидентов, наоборот, растет.

Отбирайте ценные бумаги для покупки на ИИС в мобильном приложении или терминале вашего брокера. Так вы наверняка будете знать, что сможете провести сделку. Разные брокеры дают доступ к разным ценным бумагам и биржам. К примеру, через приложение Сбера вы не сможете купить акции на Санкт-Петербургской бирже. Все отобранные бумаги можно проанализировать в любом другом удобном для вас сервисе или на сайте-скринере.

Как получить вычет по ИИС

Чтобы получить вычет типа А по ИИС, соберите пакет документов и подайте их в налоговую (в офисе или на сайте ФНС):

- налоговую декларацию 3-НДФЛ за год;

- справку из бухгалтерии или самостоятельно заполненную 2-НДФЛ за тот же календарный год, если речь идет о налогах, удержанных не работодателем;

- копию документов, которые дают право на вычет: договор на ИИС, договор на доверительное управление ИИС или заявление о присоединении к брокерскому обслуживанию или доверительному управлению;

- копии документов, которые подтверждают факт пополнения ИИC;

- заявление на возврат вычета с реквизитами счета, куда можно зачислить компенсацию.

С 2021 года инвесторы могут получить инвестиционный вычет по ИИС в упрощенном порядке. Если ваш брокер или управляющая компания заключили договор с налоговой по обмену информацией, в личном кабинете налогоплательщика придет уведомление о согласии с предоставлением налогового вычета. Если все данные указаны верно, можно подтвердить уведомление, и деньги придут без дополнительных усилий с вашей стороны.

Вычет по типу Б можно получить самому или через брокера. Если решили готовить документы самостоятельно, соберите для налоговой

- документы, которые подтвердят право на вычет: договор на открытие ИИС, договор на доверительное управление ИИС или заявление о присоединении к брокерскому обслуживанию или доверительному управлению;

- отчет брокера, где видны все движения средств по ИИС;

- декларацию 3-НДФЛ;

- заявление на возврат НДФЛ.

Если хотите переложить подсчет вычета на брокера, запросите в налоговой справку, в которой будет подтверждено два факта:

- у вас нет других ИИС;

- вы ни разу не получали по данному ИИС вычет по типу А.

Налоговая служба готовит справку по запросу в течение 30 дней. На ее основе брокер не станет удерживать налог на доход при закрытии ИИС.

Как закрыть ИИС

Индивидуальные инвестиционные счета не ограничены по сроку действия. Их можно открыть и закрыть в любое время. Но помните: если вы закрыли ИИС типа А раньше, чем через 3 года, полученные вычеты придется вернуть. Если закроете раньше ИИС типа Б, вы не получите налоговую льготу. Через три года вы можете как закрыть счет, так и продолжать пользоваться им сколько угодно. Если оставите счет, деньги нельзя будет снять.

Единственное условие, при котором ИИС точно закроют, – смерть владельца. В этом случае наследники смогут продать все бумаги или вывести их на свои брокерские счета или ИИС. Во всех остальных случаях решение о закрытии ИИС принимает владелец счета.

Нюансы закрытия ИИС:

- если отдадите распоряжение брокеру или управляющей компании на вывод средств с ИИС, он автоматически закроется;

- если ИИС закрыт до истечения трех лет, а вычеты уже были получены, придется вернуть их в бюджет в полном объеме плюс пеню по ставке 1/300 ключевой ставки за каждый день пользования;

- при переводе ИИС от одного брокера к другому первый счет закрывают, но срок действия не прерывается и продолжает считаться от даты оформления первого ИИС;

- одновременно два ИИС могут существовать не более одного месяца, такой срок дают инвестору для перевода активов от одного брокера другому;

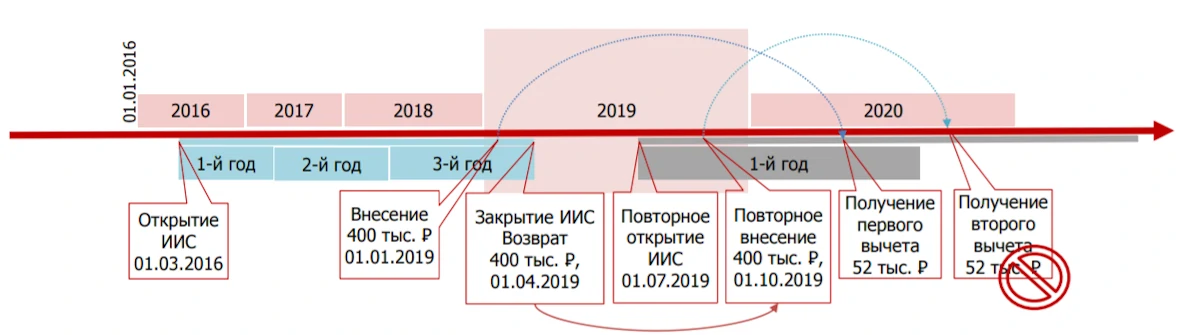

- если ИИС закрыт по каким-либо причинам, можно открыть новый ИИС и претендовать на любой из типов вычета, который наиболее выгоден вам на данном этапе;

- закрывать и снова открывать ИИС можно бесконечное количество раз;

- если закрыт один ИИС и открыт другой в течение одного календарного года, инвестор сам принимает решение, по какому из счетов получить вычет.

При закрытии ИИС необязательно продавать все акции и облигации. Большинство брокеров позволяют инвесторам перевести свои ценные бумаги на стандартный брокерский счет. Таким способом можно получить дополнительную выгоду. Вы можете владеть бумагами, которые когда-то купили на ИИС, сколько угодно, а когда решите продать их – можете получить дополнительный вычет за долгосрочное владение активом.

Резюме по ИИС

- ИИС – особый вид брокерского счета, который запущен для привлечения российских инвесторов-физлиц на фондовый рынок за счет специальных налоговых вычетов.

- У ИИС два типа вычетов, которые нельзя совмещать, – выбирайте тот, который подходит вам больше.

- Чтобы открыть ИИС и получить вычет, не нужны специальные знания и опыт в инвестировании.

- Для получения вычета по типу А необязательно инвестировать, достаточно просто внести средства на счет.

- Начинать инвестировать на ИИС можно с 1 рубля, минимальный взнос не ограничен, но более заметной будет выгода при инвестировании около 400 000 рублей в год.

- Нельзя иметь более одного ИИС одновременно (однако, если вы меняете брокера, можете держать два ИИС в течение месяца).

- Невозможно превратить действующий брокерский счет в ИИС.

- Для получения права на налоговый вычет ИИС должен быть открыт дольше 3 лет.

Вопросы и ответы по ИИС (FAQ)

Как получить выгоду от ИИС без инвестирования

Если вы платите подоходный налог по ставке 13% годовых, то можете ежегодно получать возврат по ИИС в пределах 52 000 рублей, даже если не будете покупать активы. Для этого просто каждый год переводите на счет не меньше 400 000 рублей до последнего рабочего дня года. Вычет точно будет вашим, если ИИС действовал больше трех календарных лет. Получать возврат НДФЛ можно дольше трех лет, если вы не закрываете счет.

Как увеличить доход: временной бонус

Воспользоваться таким лайфхаком смогут все, кто открыл ИИС, и срок его действия уже близится к трехлетней отметке.

- Пополните счет незадолго до того как вашему ИИС исполнится 3 года, чтобы получить дополнительный доход в виде вычета. Если счету больше 3 лет, перевести деньги на баланс можно в любое время.

- Подержите деньги 2-3 месяца на счете или купите ОФЗ со сроком погашения к нужной вам дате.

- Закройте ИИС, если он вам больше не нужен. Выведите деньги на карту или обычный брокерский счет. Подайте декларацию в следующем календарном году и получите вычет.

Если вы пополнили счет на 400 000 рублей, и уплаченного НДФЛ достаточно для возврата 52 000 рублей в виде вычета, итоговая доходность составит около 13% минус плата расходы на открытие, ведение и закрытие ИИС, если они есть у вашего брокера. Если будете совершать сделки с ОФЗ или пользоваться счетом дольше, доходность может быть еще выше (всегда учитывайте комиссии брокера за покупку и продажу активов).

Такая возможность еще сохраняется для ИИС, но как долго она останется доступной, пока неизвестно.

Будущее ИИС: предложения, которые рассматривают власти

Первые ИИС открыли в РФ в 2015 году, но сколько еще просуществуют текущие условия, пока не ясно. Инициативы по поводу трансформации ИИС поступают как от властей, так и от профессиональных групп. К примеру, глава ЦБ предлагала упразднить вычет по типу А. Также выдвигались идеи прекращать налоговые льготы при покупке иностранных ценных бумаг.

Национальная ассоциация участников фондового рынка (НАУФОР), наоборот, предлагала увеличить размер максимальной ежегодной суммы для налогового вычета по типу А с 400 тысяч до 1 млн рублей. Взамен власти получат право закрывать те ИИС, которыми владелец не воспользовался ни разу в течение года. На такие уступки НАУФОР готов пойти, чтобы исключить ситуации, когда инвесторы «вспоминают» о льготе только под конец трехлетнего периода. Действуя так, владельцы ИИС искажают идею счета, и ИИС превращается из меры, стимулирующей к долгосрочному инвестированию, в способ дополнительного «заработка» на налоговых льготах, считают в ассоциации.

Минфин и ЦБ предлагали увеличить максимальный ежегодный взнос с 1 до 3 млн рублей, а также разрешить снимать деньги на взнос по ипотеке или в сложных жизненных обстоятельствах без закрытия ИИС. Кроме того, Минфин рассматривает вопрос о введении ИИС третьего типа без ограничения по сумме взноса. Минимальный срок действия таких счетов будет не три года, а 10 лет. ИИС третьего типа, вероятно, появится на рынке финансовых услуг уже в 2022 году.

Можно ли открыть ИИС госслужащим и можно ли им покупать иностранные акции?

Госслужащие и члены их семей могут открывать индивидуальные инвестиционные счета при выполнении двух условий.

- Не покупать ценные бумаги иностранных эмитентов. Проверить эмитента ценной бумаги можно по ISIN-коду. Если он начинается с букв RU, актив можно покупать на ИИС.

- Не вкладывать деньги в те активы, которые могут вызвать конфликт интересов. Например, не покупать бумаги подотчетных или подконтрольных компаний. Если это правило нарушается, госслужащий обязан передать ИИС под управление. Например, должностное лицо из Ростехнадзора хочет купить акции электросетевой или теплосетевой компании на подконтрольной территории. Служащий не вправе самостоятельно покупать акции таких эмитентов, поэтому обязан отдать ИИС управляющей компании или отказаться от покупки таких бумаг. Обратите внимание, что даже при передаче ИИС в доверительное управление сохраняется риск отстранения от должности или увольнения.

Но эти ограничения касаются не всех госслужащих. Чтобы узнать наверняка, можно ли именно вам открывать ИИС и есть ли какие-то ограничения, обратитесь в свой отдел кадров.

Все госслужащие обязаны указывать в налоговой декларации о доходах все активы, которые они купили на фондовой бирже.

Сколько лет можно пользоваться ИИС и сколько лет можно получать вычеты?

ИИС не ограничен по сроку действия. Вычет по типу А можно получать ежегодно, а по типу Б — только при закрытии счета минимум через 3 года с даты его открытия.

Можно ли иметь одновременно ИИС и обычный брокерский счет?

Да, российское законодательство не запрещает открывать брокерский счет одновременно с ИИС. Кроме того, брокерских счетов может быть даже несколько у одного или разных брокеров, в том числе и зарубежных. А вот ИИС может быть только один.

Можно ли сменить брокера для ИИС?

Да, владелец ИИС может сменить брокера в любой момент, закон этого не запрещает. Но ограничения может наложить сам брокер: пересмотрите договор или уточните в службе поддержки. Обратите внимание, что даже если брокер не запрещает переход к другому брокеру, скорее всего, он возьмет комиссию за перевод активов в другую компанию. Плату также может списать депозитарий, в котором хранятся ценные бумаги.

Ограничения могут быть и на стороне нового брокера. К примеру, он готов открывать ИИС новым клиентам, но не станет принимать на обслуживание уже действующие счета. Уточните все детали в обеих компаниях, прежде чем начать процедуру перевода. Помните, что вы должны успеть закрыть «старый» ИИС в течение месяца, иначе потеряете право на налоговый вычет, и отсчет нового срока ИИС начнется с даты его открытия.

Застрахованы ли деньги и активы на ИИС?

Денежные средства на ИИС не попадают под действие системы страхования вкладов, как и на обычном брокерском счете. Учитывайте этот риск, когда будете пополнять ИИС.