Узнайте, почему правительства борются за нужные им показатели инфляции, и можно ли обезопасить личные накопления от ее негативного влияния.

Инфляция и дефляция

Инфляция — постепенное обесценение денег, из-за которого на одну и ту же сумму через время удастся купить меньше товаров и услуг того же качества, чем сегодня. Но цены не растут синхронно. Бывает даже, что одни товары дорожают, а другие дешевеют. Общая инфляция показывает итоговый прирост цен.

Если итоговый уровень цен в стране растет, наблюдается инфляция, если падает — дефляция. Но если вам кажется, снижение цен по причине дефляции — это отличный сценарий, то разочаруем: у этого явления есть ряд негативных последствий:

- падает спрос на товары и услуги;

- растет безработица;

- уменьшаются заработные платы.

При дефляции снижается покупательная способность населения и возникают проблемы с выплатами кредитов. Поэтому это явление не менее опасно для экономики, чем некоторые виды инфляции.

Яркий пример дефляции — современная Япония, где длительное отсутствие инфляции тормозит экономический рост. Околонулевые ставки Центробанка Японии в течение 25 лет, а также вливания наличности привели к тому, что население привыкло к постоянно падающим ценам и уже не ждет другого сценария от правительства.

О, интересно, хочу почитать больше про дефляцию в Японии!

Поступательное экономическое развитие возможно, если коэффициент инфляции близок к темпам роста ВВП. В России придерживаются ориентира по инфляции на уровне 4%. При этом среднегодовой ВВП РФ находится в пределах 1,5-2%.

Хотя в последние несколько месяцев рост ВВП намного выше, но и инфляция вышла далеко за пределы прогнозного уровня. Текущая ситуация — прямое следствий локдаунов и спада производства в 2020 году.

Виды инфляции

Инфляцию классифицируют по разным критериям. К примеру, по степени вмешательства государства выделяют:

- открытую инфляцию — встречается в странах с рыночной экономикой, где государство влияет на спрос и предложение денег через ключевую ставку и налоги;

- скрытую инфляцию — чаще наблюдается в странах, где госорганы жестко регулируют ценовую политику.

Жесткий контроль цен приводит к дефициту. Производителю невыгодно выпускать товары: себестоимость и издержки растут, а отпускная цена не меняется. Сначала жертвуют качеством продукции, затем — останавливают производство. Так произошло в позднем СССР: «конец эпохи» запомнился длинными очередями, пустыми прилавками и чрезвычайно развитым теневым рынком.

По темпам прироста цен инфляцию делят на пять типов:

- Умеренная — до 10%. Наиболее полезный тип инфляции, при котором экономика страны развивается. Кредиты дешевеют, оборот денежной массы увеличивается, инвесторы вкладывают деньги в производство.

- Ползучая — до 20%. Более опасный тип инфляции, который может привести к проблемам в экономике и разгону цен. Население и бизнес стараются накапливать сбережения в более твердой валюте, чем национальная.

- Галопирующая — до 50%. Деньги быстро обесцениваются. Банкам невыгодно выдавать кредиты, а населению бессмысленно хранить накопления на депозитах. Жители страны стараются как можно быстрее покупать за наличность товары, что приводит к еще более быстрому росту цен и разгону инфляции. Финансовые рынки страны приходят в упадок. Денежная политика требует экстренного пересмотра.

- Гиперинфляция — сотни и даже тысячи процентов в год. Очень часто включается «печатный станок», возникшие бреши власти перекрывают за счет «новых» денег. Национальную валюту вытесняет иностранная. Предприятия и население переходят к бартерному обмену. Для стабилизации ситуации госорганы должны искать решения как в экономической, так и в политической сфере.

- Стагфляция — рост цен с одновременным падением производства. Без жесткого вмешательства государства ситуация не стабилизируется.

Гиперинфляция наблюдалась во многих странах мира. Хотите прочитать про самые известные примеры XX и начала XXI века?

Умеренная инфляция делится на сбалансированную, несбалансированную и подавленную. Самый распространенный вариант в рыночной экономике — несбалансированная инфляция, когда цены на определенные товары и услуги растут или падают разными темпами. К примеру, мясо или бытовая техника дорожают, а овощи или смартфоны дешевеют.

В рыночной экономике почти не встречается сбалансированная или подавленная инфляция. Они более характерны для стран с авторитарным типом управления, где регулятор жестко вмешивается в процесс установления ценами на товары и услуги.

Инфляция также бывает:

- экспортируемая — возникает при исполнении контрактов предприятиями-экспортерами с зарубежными контрагентами;

- импортируемая — возникает при ввозе инвалюты, а также покупке товаров и комплектующих у иностранных производителей;

- прогнозируемая — ее рассчитывает и устанавливает правительство, Центробанк или другой регулирующий орган страны;

- непрогнозируемая — возникает из-за внезапных факторов, которые сложно или невозможно предусмотреть.

В большинстве стран мира встречается несколько типов инфляции одновременно. К примеру, несбалансированная, умеренная, а также экспортируемая, импортируемая и прогнозируемая инфляция.

Что приводит к инфляции?

Инфляция напрямую связана с количеством денег в экономике и их доступностью. Валюта обесценивается быстрее, если денег становится больше. Это монетарный фактор, и связан он с несколькими причинами:

- снижение ставок по кредитам;

- уменьшение налоговых ставок;

- падение объемов производства;

- рост бюджетных расходов;

- увеличение размера заработных плат;

- дополнительная эмиссия необеспеченных денег — запуск «печатного» станка;

- падение котировок национальной валюты на международном рынке.

На рост инфляции влияют и немонетарные факторы:

- погодные условия, от которых зависит урожай;

- рост спроса на определенный товар или группу товаров, для производства которого нет достаточных мощностей;

- падение предложения, к примеру, из-за неурожая, санкций, пошлин или акцизов;

- жесткая конкуренция, которая вынуждает бизнесменов снижать цены на товары в борьбе за клиентов;

- повышение тарифов компаний-монополистов на энергоресурсы, стоимость которых заложена в цену любого товара;

- другие социально-демографические факторы.

Влияют и инфляционные ожидания. Население и бизнес, опасаясь резкого роста цен, могут спровоцировать ажиотажный спрос. В такие моменты товары и сырье закупают впрок. Это действительно приводит к подъему цен, так как производители и поставщики заранее стараются компенсировать издержки, которые связаны с ростом инфляции.

Каждый участник рынка на основе собственных инфляционных ожиданий принимает решения о потреблении, сбережении и инвестировании. От них зависят также процентные ставки, заработные платы и цены. На ожидания экономических агентов и населения по уровню инфляции прямо и косвенно влияет Центробанк через информационную политику.

Как измеряют официальную инфляцию?

Измерять инфляцию по одному товару или услуге неинформативно.

Поэтому в РФ государственная служба статистики подсчитывает изменение цен по потребительской корзине. В нее входит около пятисот товаров и услуг — от хлеба, мяса, одежды и бензина до расходов на ЖКХ, транспорт, отдых и лекарства. Статистики во всех регионах следят за ценами у производителей, на рынках и в магазинах, а потом выводят среднее значение по стране.

Общая потребительская корзина делится на три категории: продовольственные товары, непродовольственные и услуги. Подсчет индекса потребительских цен происходит таким образом. Каждый год статистики проводят закупку полной корзины и проверяют, как изменилась ее стоимость. Например в 2019 году потрачено 1000 рублей, а в 2020 — 1049,10 рублей. Значит, за 2020 год уровень ценовой инфляции — 4,91%.

Понятно, что для покупки всей корзины не хватит тысячи или даже десяти тысяч рублей. Пример приведен, чтобы понять как действует служба государственной статистики РФ при подсчете инфляции.

Росстат регулярно пересматривает состав корзины, исходя из реального потребления семей. Некоторые товары исключают, а другие добавляют либо увеличивают коэффициент расходов на них.

К примеру, постепенно вырос процент расходов на бензин, в состав корзины включили расходы на смартфоны, которые 15 лет назад не учитывали. Доли одних товаров меняются значительно, другие могут оставаться неизменными долгие годы.

| Группа товаров | 2012 год | 2021 год |

|---|---|---|

| Продукты питания | 27,9% | 29,4% |

| Одежда и обувь | 10,5% | 7,74% |

| ЖКХ | 11,1% | 11,4% |

| Предметы домашнего обихода и ухода за домом | 6% | 5,4% |

| Здравоохранение | 3,4% | 4,1% |

| Транспорт | 13,7% | 13,9% |

| Связь | 3,4% | 3% |

| Организация отдыха и культурных мероприятий | 6,4% | 6,5% |

| Образование | 1,5% | 1,1% |

| Гостиницы, кафе и рестораны | 2,7% | 2,8% |

| Другие товары и услуги | 5,7% | 6,9% |

Росстат также подсчитывает изменение базового индекса потребительских цен, в который входит 83 товара и услуги. В эту группу включены только те категории, которые не зависят от сезонности потребления, такие как хлеб, мясо, коммунальные платежи, стоимость проезда в общественном транспорте. Этот набор используют для подсчета ежедневной инфляции.

В РФ подсчитывают еще и третью потребительскую корзину из 33 базовых продуктов питания. Ее применяют для определения прожиточного минимума.

Почему у каждого «своя» инфляция, и как ее посчитать

Официальная и личная инфляция редко совпадают. Среднестатистический россиянин в подсчетах Росстата — это абстрактный персонаж. А у каждого реального человека уникальная потребительская корзина. Она может незначительно или радикально отличаться от статистической. К примеру, у семей с низкими доходами больше половины средств может уходить на продукты питания, а по данным Росстата у среднестатистической семьи на это расходуется меньше 40%.

Кроме того, цены и состав потребительской корзины зависят от региона проживания. В одних областях сезонные продукты дешевеют сильнее, а в других колебания в течение года почти незаметны.

Государству не обойтись без среднестатистических показателей. Без них невозможно понять, растут цены в стране или падают.

Чтобы понять, насколько данные по инфляции Росстата отличаются от вашей личной инфляции, определите базовую потребительскую корзину для собственной семьи. После вычислений вы сможете пользоваться своим коэффициентом.

Узнать свою личную инфляцию можно с помощью калькулятора, но вы можете самостоятельно высчитать коэффициент по формуле.

Пример расчета личной инфляции:

Затраты на семейную потребительскую корзину в 2020 году составили 270 тысяч рублей, а в 2019 году — 250 тысяч. Значит, личная инфляция: (270 000 / 250 000 — 1) * 100% = 8%. В РФ официально зафиксирован уровень инфляции 4,91%.

Подсчет индивидуальной инфляции поможет при составлении личного финансового плана и постановке целей. Свой коэффициент можно использовать для прогноза или корректировки среднестатистического показателя. Процент личной инфляции поможет посчитать, на сколько увеличить объем или доходность капитала, чтобы итоговой суммы хватило для реализации финансовой цели.

Официальные данные Росстата тоже пригодятся. Их найти намного проще, чем проводить персональные расчеты. Кроме того, коэффициент статистической инфляции позволит сориентироваться в динамике цен и выстроить стратегию собственного поведения.

Так, если официальная инфляция замедляется, а вы планируете взять ипотеку, лучше подождать снижения ключевой ставки Центробанка и как следствие процентных ставок банков. То же самое относится к вкладам. При спрогнозированной низкой инфляции банки не станут повышать ставки по депозитам. Поэтому возможно придется искать другие способы сбережения, хотя они могут быть для вас слишком рискованными. Помните, что вклад хотя бы частично защитит деньги от обесценения, по сравнению с хранением налички под подушкой.

Плюсы и минусы инфляции

Инфляция в экономике государства может привести как к положительным, так и к отрицательным последствиям.

Плюсы инфляции

- Небольшая инфляция стимулирует население тратить деньги и покупать товары здесь и сейчас. Нет эффекта отложенного спроса, так как люди опасаются, что завтра товары и услуги будут стоить дороже, чем сегодня.

- Инфляция провоцирует уход с рынка слабых и неконкурентоспособных компаний. Происходит оздоровление экономики. Чаще всего в более выигрышном положении оказываются отечественные предприятия.

- Если в стране проблемы с занятостью, инфляция провоцирует население качественнее и ответственнее относиться к трудовым обязанностям.

- Инфляция создает более привлекательные условия для покупателей, импортеров и наемных работников.

- Инфляция полезна для заемщиков. Они получают товар или услугу сегодня, а рассчитываются позже, когда реальная стоимость денег становится ниже.

- Инфляция создает благоприятные условия для инвестиций: понимая, что накопления обесцениваются, люди и компании предпочтут инвестировать капитал, чтобы обеспечить себе доходность. Как результат - компании получают дополнительные средства для расширения производства.

Минусы инфляции

- Инфляция приводит к обесцениванию остатков на банковских счетах, денег вкладчиков, и всех тех, кто дал в долг.

- Инфляция снижает доходы и приводит к росту цен на товары и услуги. Кроме того она уменьшает стоимость ценных бумаг.

- В кризисных ситуациях инфляция подталкивает руководство страны к «допечатыванию» национальной валюты, чтобы выполнить бюджетные обязательства. Это приводит к еще большему обесцениванию денег.

- При возникновении гиперинфляции страдает экономика всей страны. Это может привести к стагфляции — остановится производство и возникнет стихийная безработица.

- Инфляция негативно сказывается на продавцах, кредиторах, экспортерах и производителях.

В России зарплаты и социальные выплаты — пенсии, пособия, стипендии — обязаны индексировать в связи с ростом цен на товары и услуги. Социалку пересчитывают 1-2 раза в год, с зарплатами сложнее: многие работодатели ищут способы оптимизировать свои расходы и индексируют только МРОТ (минимальный размер оплаты труда).

Насколько инфляция рубля обесценила доходы россиян

Российский рубль — не самая стабильная валюта. Хранить все сбережения в рублях слишком рискованно, в том числе и из-за инфляции.

Рубли РФ обесцениваются слишком быстро, поэтому учитывайте это при планировании своих финансовых целей. Если этого не сделать накопленного капитала не хватит на реализацию задач.

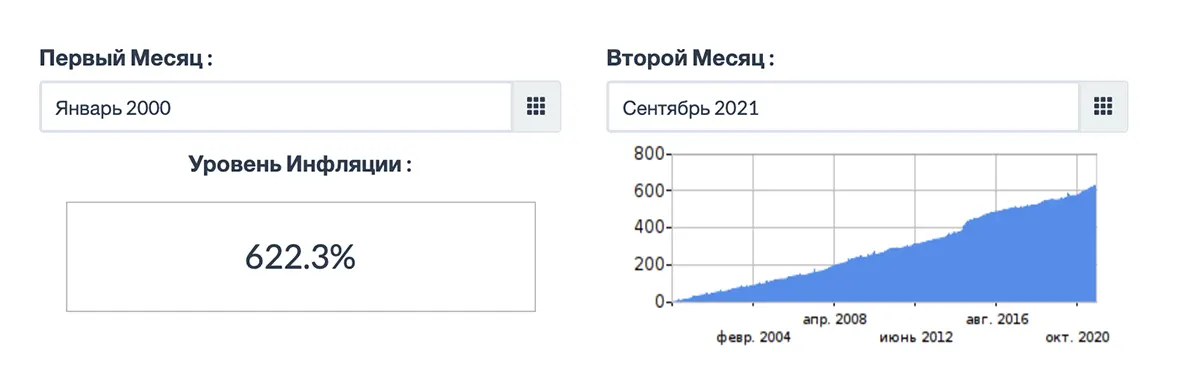

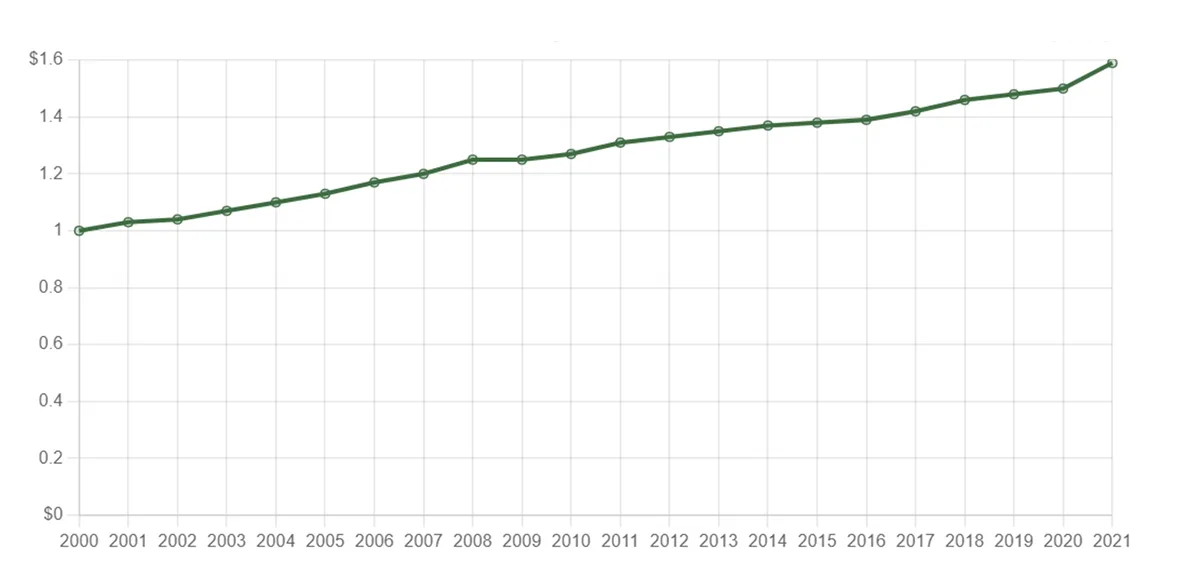

Рассмотрим двадцатилетний период с января 2000 по август 2021 года. Накопленная инфляция за этот период составила 617,99%. Это значит, что если на покупку товаров в 2000 году у вас ушло 100 рублей, то для оплаты такого же набора в 2021 году вам понадобится уже 617,99 рубля. Если планируете накопить капитал для пассивного дохода на пенсии или крупной покупки, учитывайте эти данные.

В 2021 году темпы роста инфляции в РФ вышли за пределы прогнозного уровня в 4%. В январе зафиксировано значение 5,19%, в августе — 6,69%. Скорее всего, показатель не удастся снизить до запланированного уровня.

Центробанк опубликовал стратегию по денежно-кредитной политике на период с 2022 по 2024 год. Эти данные можно использовать для собственного финансового плана. В документе предусмотрены разные варианты кредитно-денежной политики в РФ: базовый сценарий, усиление пандемии, финансовый кризис и даже глобальная инфляция. Если хотите обезопасить накопления по максимуму, исходите из самых «плохих» показателей.

Насколько обесценился капитал, если его хранили в долларах и евро

Доллар США и евро входят в список резервных валют мира. Они более стабильны по сравнению с российским рублем и большинством национальных валют стран с развивающейся экономикой.

В евро и долларах США государства берут займы и хранят золотовалютные запасы. В этих валютах хранят сбережения не только европейцы и американцы, но и население многих других стран мира.

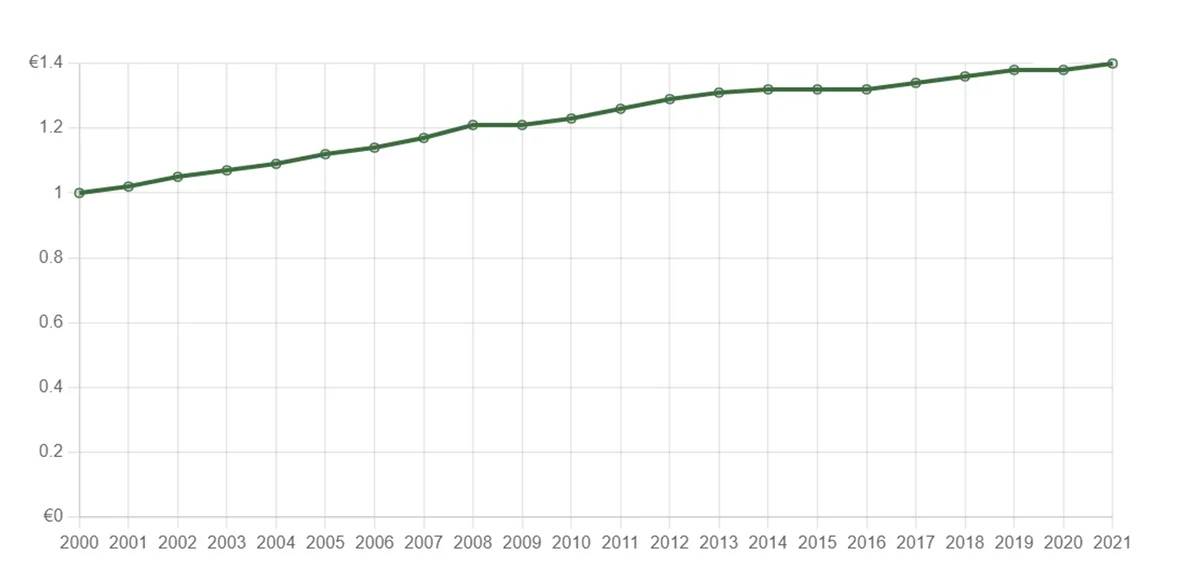

Доллар США с 2000 по август 2021 года обесценился на 58,87%, а евро на 40,30% (помним, что рубль в этот период потерял 617,99%) . Значит, для покупки равнозначного набора товаров в 2000 году понадобится 100 долларов или 100 евро, а в 2021 — 158,87 доллара и 140,30 евро.

Среднегодовая инфляция евро за период с января 2000 года по август 2021 года составила 1,63% в год. По доллару США за этот же период — 2,23%.

Инфляция по доллару США за 2021 год спрогнозирована на уровне 5,7%, по евро — 1,40%. На период до 2025 года заложен прогноз по уровню инфляции 3% в год. Такой же прогноз дан и по евро. Накопленная инфляция за период с 2021 по 2025 год по доллару составит 12,55%.

Следует учитывать, что инвестиции в валютах развивающихся стран более рисковые и подвержены большей инфляции, однако они предполагают (но не гарантируют) значительно большую доходность. В развитых экономиках ниже инфляция, меньше рисков и ниже доходность. Если будете хранить накопления в разных валютах, вы диверсифицируете риски. Учитывайте прогнозируемую инфляцию, если инвестируете в доллары США или евро.

Кто и как влияет на инфляцию

На инфляцию в стране влияют органы государственной власти совместно с Центробанком.

Если инфляция замедляется

Центробанки печатают новые деньги и одновременно с этим снижают ключевую ставку. Когда ключевая ставка опускается, происходит стимулирование экономики. Центробанк выдает коммерческим банкам более дешевые займы, поэтому кредиты для производителей и населения тоже дешевеют. Одновременно с этим снижаются ставки по вкладам. Коммерческим банкам становится выгоднее брать деньги у Центробанка, чем у населения. Семьи начинают больше тратить, так как не видят смысла в накоплениях, это приводит к более быстрому обороту денег. Вырастает спрос на товары и, как следствие, на них повышаются цены.

Если инфляция разгоняется

Государство запускает противоположный сценарий. Излишнюю наличность изымают из оборота, и одновременно повышают ключевую ставку. Это приводит к удорожанию заемных денег на рынке межбанковского кредитования. Коммерческие банки повышают ставки по вкладам, чтобы привлечь более «дешевые» деньги у населения. Семьи начинают меньше тратить и открывают депозиты. Растут ставки по займам, что также приводит к сокращению рынка кредитования. Оборот денег в экономике снижается. Постепенно падает спрос на товары и цены на них.

Такую кредитно-денежную политику используют в РФ и многих других странах. Эту методику еще называют инфляционным таргетированием. В России ее применяют с 2014 года.

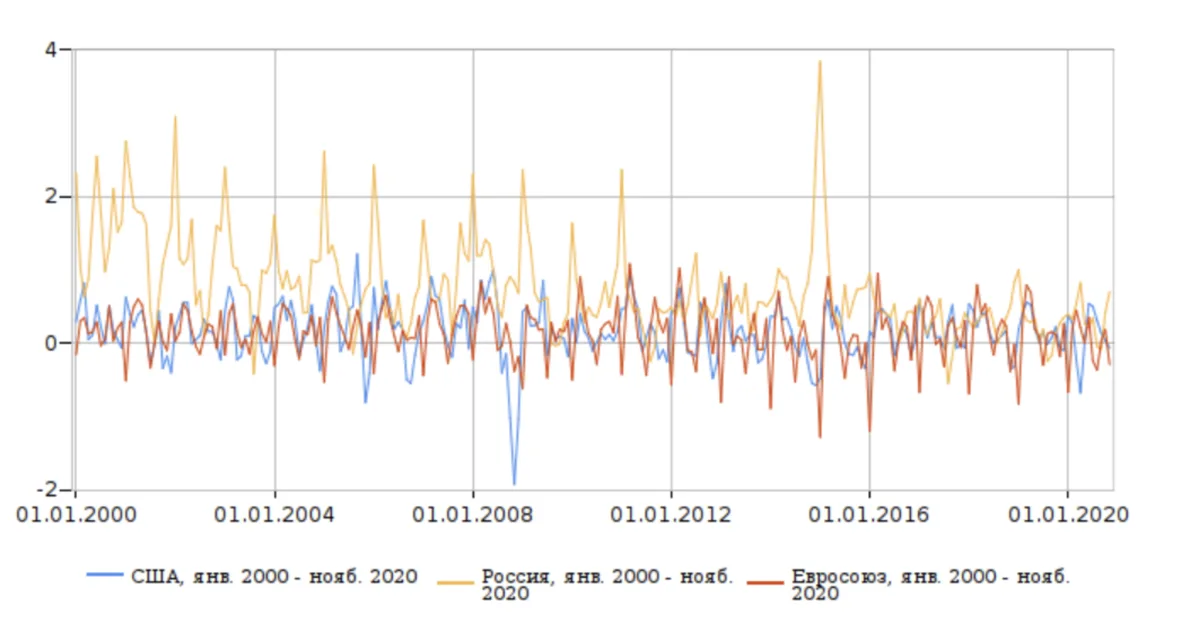

В США также вводят целевые ориентиры по инфляции, но при этом используют другую стратегию. Федеральная резервная система (Federal Reserve System) США с марта 2020 года для уменьшения последствий, связанных с пандемией COVID-19, проводит мягкую денежно-кредитную политику. Она заключается в том, что ФРС держит процентные ставки на минимальном уровне, а также увеличивает денежную массу, скупая долгосрочные облигации. Другими словами, такие действия называют — «печатный станок» или QE (Quantitative Easing, количественное смягчение). Политика ФРС приводит к росту фондового рынка. Однако слишком большой объем денег постепенно приводит к разгону инфляции и отмене стимулирующих мер.

Глава ФРС на последнем заседании 22 сентября 2021 года озвучил планы по остановке «печатного станка» к середине 2022 года. Но при этом сказал об очередном повышении планки по государственному долгу. Постепенное сокращение QE затормозит инфляцию, которая в США достигла рекордного уровня за последние 20 лет. Если не остановить «печатный станок» и продолжить повышать размер госдолга США, с большой вероятностью возникнет «пузырь» мирового масштаба: если он лопнет, разразится глобальный кризис.

Государственные органы власти могут влиять на инфляцию в стране и другими путями:

- вести борьбу с монополиями;

- вводить или отменять льготы и преференции;

- снижать или увеличивать налоговую нагрузку.

Стимулирование на государственном уровне дает более долгосрочный эффект, чем любая другая политика.

5 способов защиты капитала от инфляции

Если хранить сбережения под подушкой или на вкладе до востребования, рано или поздно они обесценятся. Именно поэтому, когда речь заходит об инвестировании и достижении финансовых целей, возникает вопрос, как уберечь капитал от инфляции.

Сократить негативное влияние инфляции можно разными способами. Они отличаются по степени риска, но для всех работает одно и то же правило: чем более высокую доходность вы хотите получить, тем больший риск вы должны принять. Поэтому так важно определить баланс между риском и доходностью, который подойдет именно вам.

Защитить капитал от инфляции можно несколькими способами.

- Банковский вклад или накопительная карта. Это максимально безопасно. Если с банком все будет в порядке, вы гарантированно получите небольшую прибыль. Если банк обанкротится, Агентство по страхованию вкладов (АСВ) вернет вам до 1,4 млн рублей. Размещаете большую сумму — откройте вклады в нескольких банках. Впрочем, доход будет минимальным: ставки по вкладам редко превышают официальную инфляцию.

Остальные способы — инвестиционные, и для работы с ними нужен брокерский счет.

- Облигации федерального займа (ОФЗ). Почти так же надежны, как и банковские вклады. Можно найти специальные выпуски Минфина с защитой от инфляции, по которым эмитент индексирует стоимость облигации. Обратите внимание, что у таких ОФЗ более низкая процентная ставка по сравнению с другими выпусками, так как они уже защищены от обесценивания.

- Облигации муниципалитетов или известных корпораций. Более рискованный инструмент, так как вероятность банкротства отдельной компании выше, чем дефолт страны. Однако ставки по облигациям корпораций немного выше, чем по ОФЗ, поэтому, вкладывая деньги в такие бумаги, легче обогнать инфляцию.

- БПИФ или ETF-фонды. Покупка доли или пая фонда менее рискованна, если выбирать биржевые фонды или ETF, которые следуют за индексом, вкладывают в «голубые фишки» или состоят только из облигаций. Однако есть и более рискованные фонды, которые инвестируют, к примеру, в IPO. Такие вложения могут принести более высокую доходность, но и риск потерять деньги, участвуя в них, значительно выше.

- Акции. Такой вид инвестирования наиболее рискованный, так как акции — самый волатильный инструмент из приведенных. Можно снизить риск, если покупать акции «голубых фишек» — компаний, которые давно известны на рынке и стабильно приносят прибыль. Но даже в этом случае нет 100% гарантии, что вы сумеете заработать столько, чтобы обогнать инфляцию. Если покупать акции менее известных компаний, риск потерять деньги еще выше.

Помните, что инвестиции через российских брокеров никак не застрахованы. Вы несете полную ответственность за все сделки, которые совершаете на фондовой бирже. Поэтому всегда соблюдайте баланс между желанием обогнать инфляцию и риском потерять деньги. Если сочетать несколько способов, вероятность сохранить капитал будет выше. Но в каких пропорциях и куда вкладывать, решить можете и должны только вы.

Резюме

- Чаще всего под инфляцией подразумевают рост цен на товары и услуги.

- Ценовую инфляцию в РФ считают по индексу потребительских цен. За 2020 год рост показателя составил 4,91%.

- Личная инфляция отличается от среднестатистической. Она зависит от тех товаров, которые потребляет каждый конкретный человек. Товары дорожают с разной скоростью, поэтому эффективнее считать свою инфляцию. Однако официальные данные Росстата полезны для понимания, что происходит в стране.

- Вы не сможете обогнать инфляцию, размещая деньги на банковском вкладе. Однако это самый безопасный способ снизить скорость обесценивания денег.

- Для защиты вашего капитала и эффективной борьбы с инфляцией сочетайте разные способы инвестирования. Поделите капитал на несколько частей и вкладывайте деньги в инструменты с разной доходностью.

Инфляция не является злом. Динамичное развитие страны без нее невозможно. Об этом свидетельствует пример Японии, которая больше 25 лет борется с дефляцией. Уровень инфляции не зависит от желания или потребностей каждого отдельного человека или семьи.

Задача государства — стимулировать развитие экономики. Желание граждан — сократить скорость обесценивания своих доходов и накоплений. Наилучший вариант — принять это явление как данность и пользоваться всеми доступными методами защиты от инфляции.