Подробно о том, как устроен, сколько стоит, чем хорош и чем плох прием платежей по карте.

Главное об эквайринге – кратко и простыми словами

Эквайринг помогает бизнесу принимать платежи по картам.

Если вы открыли магазин у дома, можете подписать договор с банком, банк поставит терминалы. Они могут быть соединены с онлайн-кассой или быть отдельными устройствами. Покупатели смогут платить за ваши багеты не только наличными, но и по карте – с помощью самой карты или, например, смартфона.

Если вы открыли интернет-магазин, банк предоставит вам что-то вроде виртуального терминала. Каждый клиент, который нажмет кнопку «Оплатить заказ», попадет на специальный сайт. Там он сможет ввести данные карты не опасаясь, что их украдут, – такие сайты соответствуют банковским требованиям безопасности.

Банк будет брать несколько процентов c каждого платежа. Эти деньги пойдут банку, который установил терминал, платежной системе (МИР, Mastercard, Visa) и банку, выпустившему карту. Последний получит больше всех. Из этих средств он выплатит покупателю кэшбэк и другие бонусы.

Самый выгодный эквайринг – по QR-коду. Чтобы рассчитаться, покупателю нужно зайти в мобильное приложение своего банка и отсканировать код. Это недорого для продавца, но не всегда удобно для покупателя. Продвинутые пользователи могут расстроиться из-за того, что не получат кэшбэк. А те, кто не пользуется приложением банка, вообще не смогут рассчитаться. Впрочем, всегда можно что-то придумать: предложить бонус (но аккуратно, чтобы не нарушить правила банка) или попросить клиентов поддержать ваш бизнес.

Далее – подробно.

Что такое эквайринг

Эквайринг (от англ. acquire – приобретать) — это услуга, которая позволяет компаниям принимать безналичную оплату по банковским картам в офлайн-магазинах или интернет-магазинах.

Виды эквайринга

Торговый. Покупатель рассчитывается через POS-терминалы (от англ. Point Of Sale — точка продажи) в магазинах, кафе, аптеках, тренажерных залах, музеях и т. д. Терминалы принимают платежные карты: с чипом, магнитной полосой, бесконтактные. Оплатить можно также с помощью смартфона или часов, в которых есть чип NFC и настроены системы оплаты Apple Pay, Google Pay или другие.

.webp)

Интернет-эквайринг. Позволяет принимать платежи онлайн-магазинам. Покупки совершаются через сервис, который передает платежную информацию и сохраняет ее конфиденциальность.

4ATM-эквайринг. В эту категорию входит оплата услуг: мобильной связи, домашнего интернета, ЖКХ и других – в терминалах или банкоматах.

Мобильный. Позволяет принимать оплату картой в любом месте, где есть мобильный интернет, с помощью mPOS-терминала. Это устройство для чтения карт подключается к смартфону или планшету. Им пользуются курьеры и небольшие магазины. Иногда мобильный эквайринг настраивают без ридера: покупатель вводит данные карты в мобильном приложении на смартфоне продавца.

Оплата по QR-коду. Покупатель сканирует код через приложение своего банка и переводит оплату за товар. Платеж проходит через Систему быстрых платежей (СБП). Терминал для расчетов не нужен. Такой способ оплаты дешевле для продавца: комиссия меньше, – но покупатель не получает кэшбэк. При этом по QR-коду не смогут рассчитаться те, кто совсем не пользуется приложением банка или пользуется им с трудом.

Кто участвует в эквайринге

Продавец – компания, которая реализует товары или услуги.

Покупатель, который рассчитывается за товар по банковской карте.

Процессинговый центр – компания, которая обеспечивает информационную и технологическую связь между участниками расчетов. Может принадлежать крупному банку или быть независимым игроком.

Платежная система – сервис по переводу безналичных денег (Visa, Mastercard, МИР, JCB, UnionPay, American Express и др.). Может быть как международным, так и национальным.

Как работает эквайринг: процесс оплаты

В офлайн-магазине оплата происходит так.

- Продавец вводит в терминал сумму покупки.

- Покупатель предъявляет карту к оплате: подносит ее (или смартфон / часы / кольцо) к терминалу или вставляет в терминал. Если сумма покупки больше, чем банковский лимит, покупателю нужно ввести пин-код. Если платить смартфоном, который разблокирован с помощью отпечатка пальца, пин-код обычно не запрашивают.

- Информацию о карте направляют в банк-эмитент и платежную систему.

- Банк-эмитент удостоверяется, что карта действительна, на счету достаточно средств, пин-код верен. Если денег недостаточно, операцию отклоняют.

- Банк-эмитент резервирует средства на счету покупателя, чтобы направить их в банк-эквайер через платежную систему.

- Терминал дважды печатает слип – документ, который подтверждает заявку на снятие средств. Один для покупателя, другой – для продавца. В нем указано, как покупатель подтвердил транзакцию – пин-кодом или подписью.

- Если требуется, покупатель ставит подпись на слипе.

- Покупателю выдают слип, чек и товар.

Описание выглядит длинным, но обычно процесс занимает меньше минуты.

В интернет-магазине свои особенности.

- Покупатель собирает заказ и нажимает кнопку «Оплатить».

- Магазин направляет покупателя на платежный шлюз — самостоятельный сайт, на котором нужно ввести реквизиты карты: номер, имя владельца, срок действия карты, код CVV2 или CVC2.

- Платежный шлюз обращается к платежной системе и банку-эмитенту.

- Банк-эмитент обычно отправляет покупателю код в смс, чтобы подтвердить списание.

- Банк-эмитент удостоверяется, что карта действительна, на счету достаточно средств, смс-код верен.

- Банк-эмитент резервирует средства на счету покупателя, чтобы направить их в банк-эквайер через платежную систему.

- Продавец отправляет чек на электронную почту.

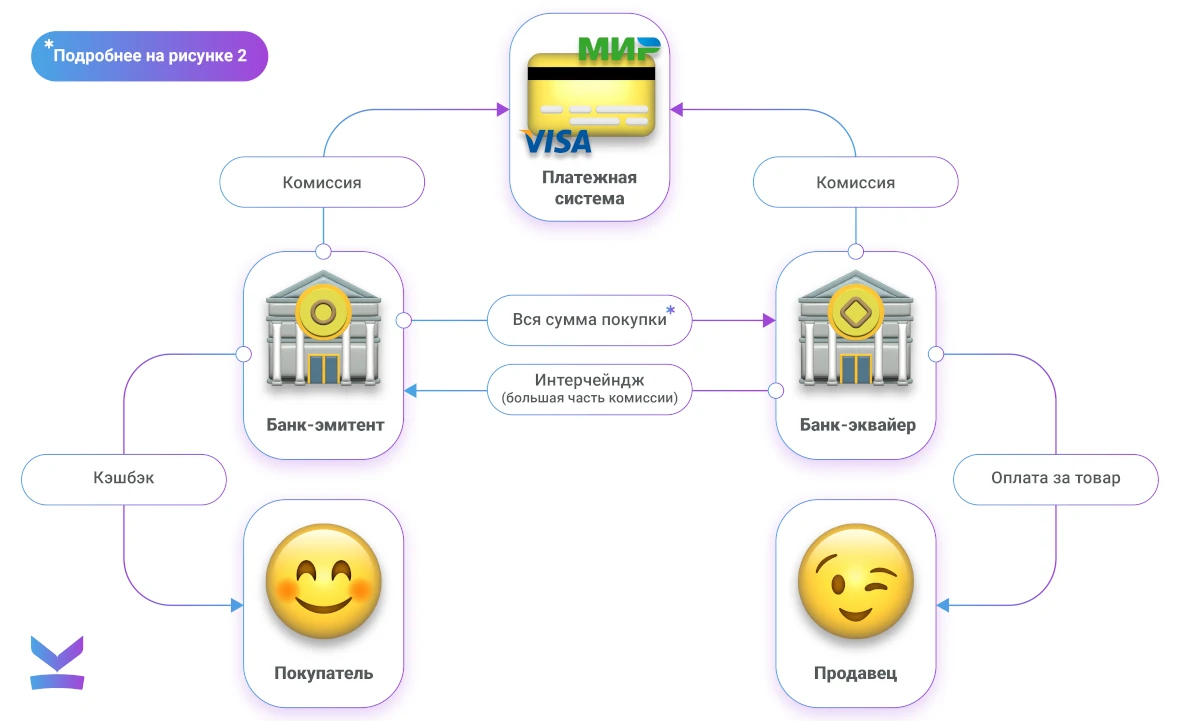

Из чего складывается плата за эквайринг

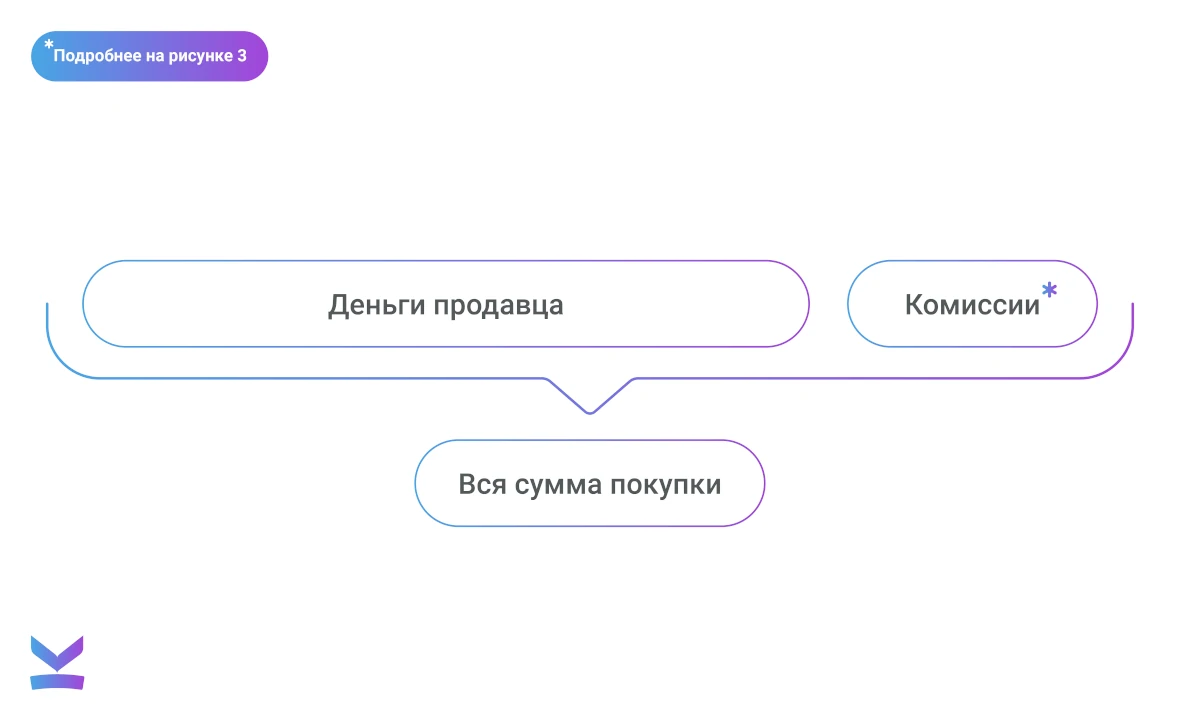

Когда покупатель получает товар и чек, расчеты по эквайрингу только начинаются. В момент покупки банк отражает расход в личном кабинете клиента и, например, отправляет смс. Для банков эта сумма только резервируется, они приступят к расчетам позже.

Банк-эквайер

→ запрашивает деньги у банка-эмитента,

→ оставляет себе комиссию за услуги по приему платежа,

→ переводит деньги продавцу товара.

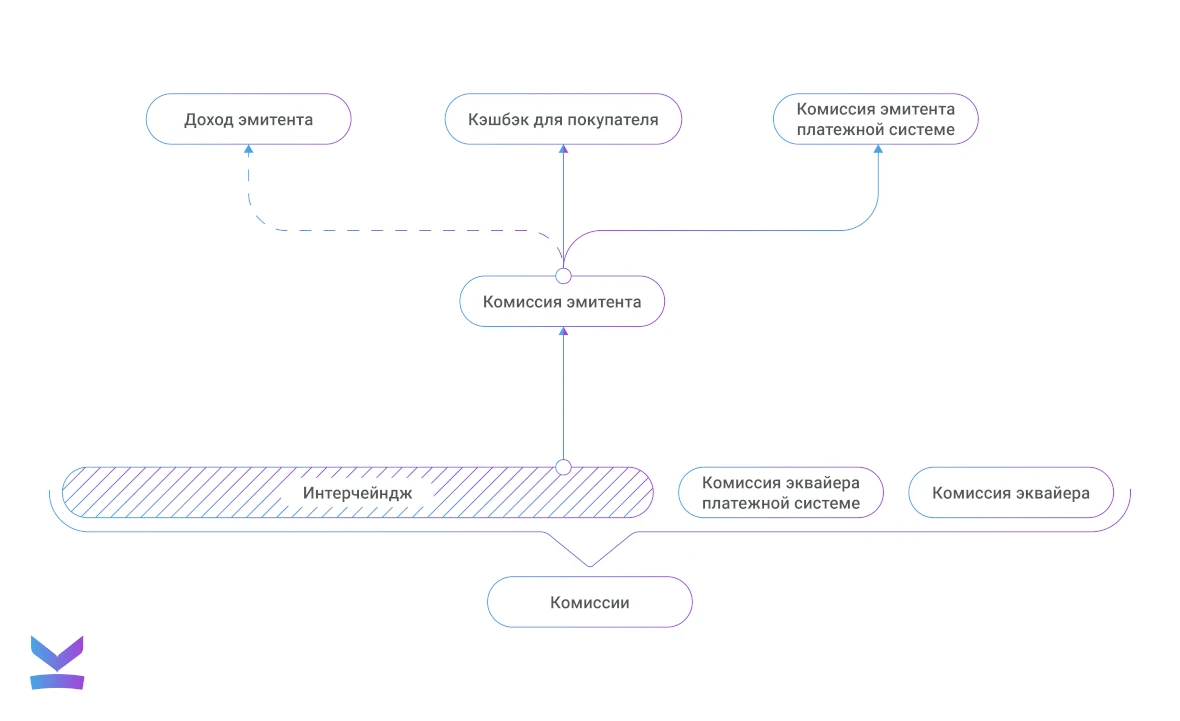

И банк-эквайер, и банк-эмитент

→ платят комиссию платежной системе с каждой операции.

Банк-эмитент

→ получает интерчейндж – большую часть комиссии за эквайринг,

→ обычно выплачивает покупателю кэшбэк или начисляет бонусы с полученных средств.

Нюансы

- При эквайринге деньги поступают на счет продавца не сразу: некоторые банки зачисляют их на следующий рабочий день, другие – в течение нескольких дней. Иногда в договоре указаны не дни, а часы. Исключение – платежи по QR-коду, они могут прийти почти моментально.

- Если один и тот же банк является и эмитентом, и эквайером, он обычно не платит комиссии платежной системе и должен только отчитаться о них. Такие операции называются us-on-us.

- Размер интерчейнджа в России определяют платежные системы. Он может зависеть от типа карты (дебетовая / кредитная, стандартная / премиум), способа покупки (если продажа дистанционная – риск мошенничества выше), оборотов магазина, категорий товаров, используемых протоколов безопасности.

Если что-то пошло не так

Иногда покупатели возвращают товар, оплаченный по карте, или вступают в спор с продавцом. Дальше – немного на банковском.

Рефанд (от англ. refund – возврат) и реверсал (от англ. reversal – отмена) – возврат средств на карту покупателя, полный или частичный. Процедуры запускают, если покупатель отказывается от товара и хочет вернуть деньги, если продавец принимает решение о возврате (например, товара нет в наличии) или если операция по какой-либо причине была ошибочной.

Для покупателя реверсал открывает мгновенный доступ к средствам. Рефанд может занять несколько дней или недель.

Реверсал возможен, если средства еще не поступили на счет продавца. Банк-эквайер обычно не платит комиссию за такую операцию: деньги еще не успели отправить, они находятся на счету эмитента, и он просто разблокирует средства на карте покупателя.

Рефанд запрашивают, если банк-эмитент уже отправил деньги в банк-эквайер. Эквайер платит комиссию за такую операцию.

Чарджбэк (от англ. chargeback – возвратный платеж) – оспаривание покупки. Его может запросить только клиент – держатель карты – или банк-эмитент. Чарджбэк требуют, когда продавец нарушил правила платежной системы, покупатель не получил товар или услугу, или деньги были списаны без ведома клиента.

Фрод (от англ. fraud – обман) – мошенничество с банковскими картами. Например, злоумышленники могут украсть данные чужих карт и покупать товары (как правило, через интернет), пока на счетах не закончатся деньги. С подобными операциями банки и платежные системы, конечно, борются.

Банк может признать счет недействительным, если

- сделка незаконна (в частности, международные платежные системы считают неприемлемыми продажу лекарств без рецепта),

- при оплате картой товар или услуга обошлись покупателю дороже, чем при оплате наличными,

- продавец разбил операцию на несколько сумм,

- данные на лицевой стороне карты не соответствуют данным, которые были распечатаны на терминале,

- операция была совершена без цели оплаты товаров или услуг,

- держатель карты не присутствовал при операции и т. д.

Условия могут меняться в зависимости от банка.

Банк может не перевести продавцу деньги по подобным операциям, удержав комиссию, а при серьезных или регулярных нарушениях – расторгнуть договор.

Кому не подключат эквайринг

В эквайринге сразу откажут тем, кто продает, например,

- алкоголь, вейпы, табак и табачные изделия – при дистанционной торговле,

- поддельные товары,

- товары, нарушающие право на интеллектуальную собственность.

Кроме того, у банков есть формальные и технические требования к интернет-площадкам, например:

- на сайте должны быть указаны реквизиты компании: наименование, ИНН, юридический адрес;

- сайт не должен содержать некорректно работающих страниц, ссылок на несуществующие ресурсы или на ресурсы, деятельность которых противоречит законодательству РФ;

- магазин не должен быть размещен на бесплатных хостингах и т. д.

Разные банки могут выдвигать разные условия, но если дистанционная продажа алкоголя запрещена в России, эквайринг такому клиенту не подключит ни один банк. Все игроки соблюдают местные законы и правила международных платежных систем.

Кто должен подключить эквайринг

По закону о защите прав потребителей принимать карты национальной платежной системы МИР обязаны

- компании с выручкой более 20 млн рублей в год,

- торговые точки с выручкой более 5 млн рублей в год.

Компании с меньшей выручкой могут подключить эквайринг по своему усмотрению.

Плюсы эквайринга

Качество обслуживания выше. Многим удобно платить картой.

Возможно (но не гарантированно!), вырастет выручка. Покупатели, которые предпочитают пользоваться картой и практически не носят с собой наличных, не откажутся от покупки. Если карта кредитная, они получат доступ к большей сумме, чем сумма наличных, которой они располагали. Кроме того, у некоторых продавцов при безналичных расчетах средний чек выше.

Обслуживание на кассе станет оперативнее. Рассчитать клиента по карте быстрее, если нет проблем с оборудованием, интернет-соединением или картой. Кассир не ошибется со сдачей. Поток наличных снизится, возможно, среди них будет меньше фальшивок.

Возможно, сократятся расходы на инкассацию. Все зависит от доли наличных и безналичных платежей, а также условий инкассации.

Минусы эквайринга

Расходы на комиссии. Если выручка совсем небольшая, эквайринг – во всяком случае, интернет или торговый – может обходиться дорого. Впрочем, размер комиссий критикуют и крупные компании. Этот вопрос отчасти решает эквайринг по QR-коду, оплата через Систему быстрых платежей (СБП).

Расходы на аренду или обслуживание оборудования. Иногда банки предоставляют терминалы бесплатно, то есть их стоимость включена в комиссии или плату на обслуживание. В некоторых случаях оборудование придется арендовать или купить. Кроме того, терминал может сломаться, случай может быть негарантийным.

Технические сбои. От кратковременных сбоев не застрахован никто, но если проблема стала регулярной, предпринимателю придется поменять интернет-провайдера или банк. Бывает, что в небольших населенных пунктах быстрого интернета нет, и бизнесу приходится мириться со сложностями.

Убытки от мошенников. Если злоумышленники воспользовались чужими реквизитами счета при покупке, и покупателю заблокировали счет, то продавец должен компенсировать потери покупателя. Траты продавца возместят только если мошенников обнаружат, и они будут в состоянии возместить ущерб. Такое случается крайне редко.

Сколько стоит эквайринг в России

Для социально значимых – 1%

ЦБ РФ временно ограничил комиссию за эквайринг до 1% для тех, кто продает социально значимые товары или услуги. Небольшую поддержку получили продавцы продуктов питания (розница), потребительских товаров и товаров повседневного спроса, топлива, медицинских изделий и лекарств, а также компании, которые оказывают медицинские, транспортные, образовательные услуги, услуги ЖКХ, связи и некоторые другие.

Комиссия снижена с 18 апреля по 31 августа 2022 года. Ранее, по данным регулятора, эквайринг обходился продавцам товаров и услуг, как правило, в 1,2-2,2% в зависимости от типа карты и вида деятельности компании. Для продавцов товаров, которые не вошли в список, комиссии остались прежними.

При этом размер интерчейнджа – напомним, это часть эквайринговой комиссии, за счет которой банки выплачивают кэшбэк, – ограничили до 0,7%.

Банки, соответственно, снизили кэшбэк за социально значимые товары до 0,3-0,5%.

Для остальных – до 2,7%*

* И, возможно, выше в других банках.

Изучили сайты нескольких банков, чтобы понять, сколько стоит эквайринг для компаний, которые не относятся к социально значимым. Среди них Сбер – он годами лидировал на рынке приема платежей по картам.

| Банк | Торговый эквайринг, ставка | Торговый эквайринг, условия предоставления терминала | Интернет-эквайринг, ставка | Оплата по QR-коду, ставка |

|---|---|---|---|---|

| Альфа-банк | 1,99% | 990 ₽ за терминал при среднем обороте менее 500 000 ₽ в месяц | 2,6-2,7% | 0,4-0,7% в зависимости от группы расходов |

| 2,1% | 790 ₽ за терминал при среднем обороте менее 200 000 ₽ в месяц | |||

| Точка | 1,4%-2,5% в зависимости от категории | Покупка терминала за 16 000 ₽, сразу или в рассрочку | 2,6% | 0,4-0,7% в зависимости от группы расходов |

| Сбер | 1,45%-2,5% в зависимости от оборота | От 0 до 2 400 ₽ за терминал со второго месяца (до 10 999 ₽ за первый месяц) | 1,45%-2,5% в зависимости от оборота | 0,6-1,2% в зависимости от группы расходов |

| Райффайзен | 1,6%-2,29% в зависимости от категории и собственника терминалов | Дополнительная комиссия на терминал от 0 ₽ до 2290 ₽ в зависимости от оборота | 2,7% | 0,4-0,7% в зависимости от группы расходов |

* Справочно. По данным на 26 мая 2022 года. Ограничение на социально значимые услуги не учитывается.

Регулировать комиссии – хорошая идея?

Некоторые государства ограничивают размер интерчейнджа. Так, США делает это с 2011 года. В апреле 2022 года, по данным Visa, межбанковский платеж в стране составлял 0,05% + 0,21$.

В разговоре с «Ведомостями» эксперт назвал этот опыт негативным. После того как США начали регулировать интерчейндж, только 11% продавцов заявили, что стали тратить на прием карт меньше, а 30% отметили, что расходы выросли. Не стало лучше и потребителям: 11% продавцов снизили цены, более 12% – повысили. Банки сократили программы лояльности, повысили плату за обслуживание. Доля банков, которые предлагали бесплатное обслуживание, сократилась с 80% до 37% за 4 года, к 2013-му.

С другой стороны, в 2010 году Федеральная резервная система США пришла к выводу, что комиссия за операции по картам и связанная с ней система вознаграждений делает бедных еще беднее, а богатых еще богаче.

Что учесть при подключении торгового эквайринга

Требования к обороту. Если оборот будет меньше, чем требует тариф, банк может оштрафовать вас – это зависит от условий договора.

Скорость зачисления средств. В разных банках разные сроки – от нескольких часов до нескольких рабочих дней.

Цену терминала. Некоторые банки предоставляют терминал бесплатно, другие предлагают арендовать или купить его. Расходы за установку оборудования и обучение персонала могут ложиться как на банк, так и на клиента.

Доступ к бесконтактной оплате. Contactless востребован среди покупателей – он позволяет платить с помощью смартфона, часов, браслетов, – но есть не в каждом терминале.

Расположение расчетного счета. Иногда можно открыть расчетный счет в одном банке, а договор эквайринга заключить с другим. Но не все банки готовы работать так. Если это важно для вас, уточните.